Die Plattform für Anleihen im Mittelstand

Die Welt ist eine Scheibe – und die Mittelstandsanleihe ist tot? – Kolumne von Hans-Jürgen Friedrich

Kolumne von Hans-Jürgen Friedrich. Über die Berichterstattung in renommierten Wirtschaftszeitungen wundern sich erfahrene Investoren, die in sorgfältig ausgewählte Unternehmensanleihen des Mittelstandes investiert haben oder investiert sind. Mit Headlines wie „Mittelstandsanleihen wickeln sich ab“; „Junkfood für Anleger“ oder „Mittelstandsanleihen – ein Auslaufmodell?“ wird der Untergang dieser Form der Unternehmensanleihe proklamiert.

Dass die Welt doch keine Scheibe ist, haben wir von Kopernikus gelernt. Das Unternehmensanleihen auch in Zukunft ein alternatives Finanzierungsinstrument und eine attraktive Anlagemöglichkeit bleiben, erfordert eine differenzierte Betrachtung von Unternehmensanleihen des Mittelstandes und den Marktsegmenten an den Börsen.

Emissionen von Unternehmensanleihen gelten seit langem als Finanzierungsinstrument …

Unternehmensanleihen des Mittelstandes werden schon seit 1950 als alternative Finanzierungsform genutzt. Der Spiegel berichtete in seiner Ausgabe am 12.09.1956 über die erfolgreiche Platzierung von Anleihen. Hier werden bekannte Adressen wie Bosch, Feldmühle oder die Hamburgischen Elektrizitätswerke genannt. Die Emissionsvolumen lagen in der Größe zwischen 25 Mio. und 40 Mio. DM. Die Zinskupons mit 8% waren damals doppelt so hoch wie die auf den Sparkonten. Die Emissionen wurden damals in wenigen Stunden vollständig bei vielen privaten Anlegern platziert. Banken meldeten damals, dass tausende Anleger vom „Schalterbeamten“ abgewiesen werden mussten und leer ausgingen.

… und werden seit Einführung von BASEL III verstärkt genutzt!

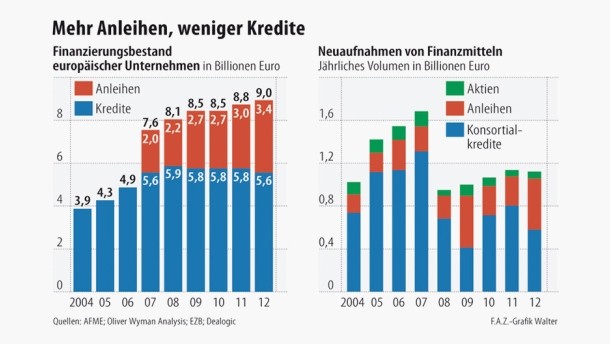

Auch heute nutzen viele mittelständische Unternehmen den Kapitalmarkt, um sich Finanzierungsmittel zu beschaffen. Tendenz steigend. Die BASEL III – Regeln (mittlerweile wird die Einführung von BASEL IV geplant) zwingen die Unternehmen weitere Finanzierungsquellen zu nutzen. Strenge Eigenkapital- und Liquiditätsvorschriften sowie harte Bewertungsrichtlinien bei der Beurteilung von Sicherheiten haben dazu geführt, dass die Banken nicht mehr in dem Maße Unternehmen mit Krediten versorgen können wie in der Vergangenheit.

Die Ratingagentur Standard & Poor’s veröffentlichte im August 2013 die Ergebnisse einer Studie. Es wurde festgestellt, dass bis Ende 2018 in Europa ein Gesamtvolumen von 3,5 Billionen Euro nicht mehr über Kredite finanziert werden kann und deshalb andere Finanzierungsalternativen genutzt werden müssen. Die Politik hat hierauf bereits reagiert. Mit der Richtline „Bildung der Kapitalmarktunion“ sollen die Zugangsbedingungen auf den Kapitalmärkten für mittelständische Unternehmen verbessert werden.

Die Ratingagentur Standard & Poor’s veröffentlichte im August 2013 die Ergebnisse einer Studie. Es wurde festgestellt, dass bis Ende 2018 in Europa ein Gesamtvolumen von 3,5 Billionen Euro nicht mehr über Kredite finanziert werden kann und deshalb andere Finanzierungsalternativen genutzt werden müssen. Die Politik hat hierauf bereits reagiert. Mit der Richtline „Bildung der Kapitalmarktunion“ sollen die Zugangsbedingungen auf den Kapitalmärkten für mittelständische Unternehmen verbessert werden.

Auf den Aktienmärkten haben sich mit dem M-Dax und dem S-Dax zwei Segmente etabliert und sind den Aktieninvestoren bestens bekannt. Neben diesen Segmenten finden sich noch zahlreiche andere Aktien mittelständischer Unternehmen im Freiverkehr. In diesen Segmenten finden sich unter anderen auch Unternehmen, die früher mal im Marktsegment „Neuer Markt“ gelistet wurden. Trotz der Schließung dieses Marktsegmentes gibt es auch heute noch Neuemissionen von Aktien wie z.B. Rocket Internet, Trivago, Uniper oder Senvion.

Unternehmensanleihen sind wichtige Finanzierungsmöglichkeit und eine attraktive Anlageform…

Nach wie vor stellt der Anleihenmarkt das größte Marktsegment an den Börsen dar, auf dem sich die Unternehmen finanzieren. Leider sind bei der Mehrheit der Öffentlichkeit nur die Industrieanleihen wie z.B. VW, Siemens oder Lufthansa bekannt. Diese Großemissionen, die häufig ein Emissionsvolumen von 1 Mrd. übersteigen, elektrisiert die Presse. Unternehmensanleihen vom mittelständischen Unternehmen, die zum Teil von „Hidden Champions“ angeboten werden, sind für eine Meldung eher uninteressant. Diese Unternehmensanleihen werden, wie auch die Aktien des Mittelstandes, in unterschiedlichen Marktsegmenten angeboten, gelistet und anschließend gehandelt. Die Börsensegmente BondM in Stuttgart, der Mittelstandsmarkt in Düsseldorf oder der Entry Standard in Frankfurt sind Vergangenheit. Hier ist eine Parallele zum „Neuen Markt“ zu erkennen. Die Mittelstandsanleihen oder Unternehmensanleihen des Mittelstands werden auch in der Zukunft an den Börsen angeboten und gehandelt. Die Mehrzahl dieser Emissionen ist und bleibt eine wichtige Finanzierungsmöglichkeit für Unternehmen und eine attraktive Anlageform für Investoren. Von einem Untergang der Unternehmensanleihen des Mittelstands kann also nicht die Rede sein. Richtigerweise muss über die Schließung von Marktsegmenten an den Börsen gesprochen werden. Und das ist ein großer Unterschied.

… aber auf eine gewissenhafte Auswahl und Überwachung kommt es an.

Bei allen Anlageklassen, ob Immobilien, Oldtimer, Aktien oder Anleihen. Vor dem Investment kommt es auf eine sorgfältige Prüfung an. Und anschließend muss die Wertanlage auch gepflegt werden. Die KFM Deutsche Mittelstand AG überwacht derzeit 182 Emittenten mit einem Gesamtemissionsvolumen von rund 70 Mrd. Euro. Für den Deutschen Mittelstandsanleihen FONDS werden nur die Anleihen ausgewählt, die über ein attraktives Chancen-/ Soliditätsprofil verfügen. Hierzu wird ein spezielles Auswahl- und Überwachungsverfahren – das KFM-Scoring – eingesetzt. Nur die Anleihen, die das KFM-Scoring erfolgreich abschließen, schaffen es in das Portfolio und werden anschließend fortlaufend überwacht.

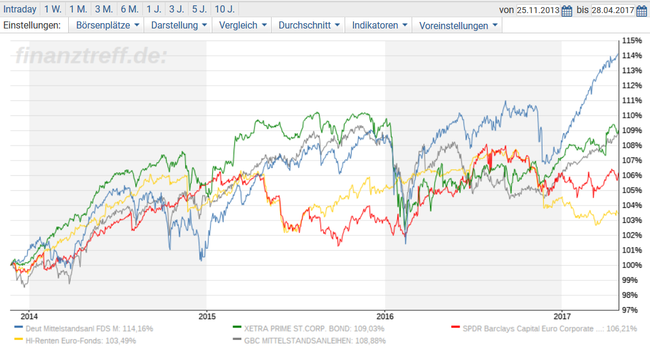

Der Deutsche Mittelstandsanleihen FONDS (WKN A1W5T2) konnte seit Fondsauflage in den vergangenen Jahren kontinuierlich über 4% pro Jahr ausschütten. Zum 19. Mai 2017 lag das Fondsvolumen bei 45,7 Mio. Euro und der ausschüttungsbereinigte Wertzuwachs über 14%. Die Bewertung von MorningStar und Lipper verdeutlichen, dass mit gut ausgewählten Unternehmensanleihen des Mittelstands eine attraktive Rendite in Zeiten von Null- und Negativzinsen erzielbar sind.

Die Welt ist eine Kugel und Mittelstandsanleihen wird es auch in Zukunft geben.

Hans-Jürgen Friedrich

Vorstand, KFM Deutsche Mittelstand AG

Anleihen Finder Kolumnen

Zur Gläubigerversammlung der GEWA-Anleihe – Kommentar von Rechtsanwalt Tibet Neusel

Mittelstandsanleihen – Das Licht am Ende des Tunnels kann der entgegenkommende Schnellzug sein

„Keine Angst, Mario!“ – Von großen Trends und großen Sünden

„Insolvenz aus heiterem Himmel? Offenbar nur für die Gläubiger“ – Kolumne von Peter Thilo Hasler

BaFin will etablierte Anlageklasse für Privatanleger verbieten

Mittelstandsanleihen – Unterschiedliche Anforderungen der Börsenplätze und Auswirkungen

KTG – Kanz Tief Gefallen – Kolumne von Marius Hoerner

„Windreich – vom Winde verweht“ – Kolumne von Gläubigervertreterin Manuela Tränkel

Der Fall German Pellets – was bisher geschah und was Anleger beachten sollten!

„Normal ist anders“ – Kolumne von Marius Hoerner

„Liebe Anleihegläubiger, wir wollen nur Ihr Bestes – Ihr Geld.“ Kolumne von Dr. Konrad Bösl

Gläubigerversammlungen – ein Trauerspiel! – Kolumne von Manuela Tränkel

Billi(g)ch will ich – Kolumne von Marius Hoerner, Hinkel & Cie. Vermögensverwaltung AG

Bedingt informationsbereit – Kolumne von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()