Die Plattform für Anleihen im Mittelstand

Mittelstandsanleihen trotzen den Kursturbulenzen an den Anleihenmärkten – Kolumne von Hans-Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG

In den vergangenen Wochen verzeichneten Anleger Kursverluste an den Anleihemärkten. Hauptsächlich davon betroffen waren Staatsanleihen, hier vor allem die Bundesanleihen. Auch große Corporate Bonds aus dem High Yield Segment waren von dieser Entwicklung betroffen. Und das, obwohl die Europäische Zentralbank monatlich Wertpapiere wie Staatsanleihen im Wert von 60 Milliarden Euro kauft. Unternehmensanleihen des Mittelstands konnten sich dieser Entwicklung weitestgehend entziehen.

Keine eindeutigen Richtungen und ….

Eine anziehende wirtschaftliche Erholung in der Eurozone, ein nachlassender Abwertungsdruck auf den Euro, positive Berichte aus den USA wie stärkster Jobzuwachs in 2015, steigende Löhne und gute Konjunkturdaten sowie ansteigende Renditen stehen unter anderem als Argumente für steigende Zinsen. Der ungelöste Schuldenkonflikt in Griechenland, die Empfehlung des IWF an die USA, eine erste Leitzinserhöhung erst in 2016 durchzuführen, nach wie vor sehr hohe Staatsschulden in allen Industriestaaten, eine Inflationsrate im Euroraum, die noch weit entfernt ist von dem 2,00%-Ziel (aktuell 0,3%) und das im März gestartete massive Wertpapierankaufprogramm der Europäischen Zentralbank, das bis September 2016 weitergeführt werden soll, werden als Begründung für das Anhalten der Niedrigzinsphase herangezogen.

… EZB-Aussagen führen zu einer höheren Volatilität an den Anleihemärkten

Mario Draghi, Chef der Europäischen Zentralbank (EZB), äußerte sich auf der Pressekonferenz zu den Anleihemärkten und auch zu dem Bond-Kaufprogramm. Zunächst machte er klar, dass es bis September 2016 fortgesetzt wird. Irritierend war seine Äußerung zu den Schwankungen an den Anleihemärkten. Die Kursschwankungen am Anleihemarkt könnten auf technischen Faktoren, höherem Wachstum und höherer Inflation beruhen. Außerdem solle man sich an höhere Kursschwankungen gewöhnen.

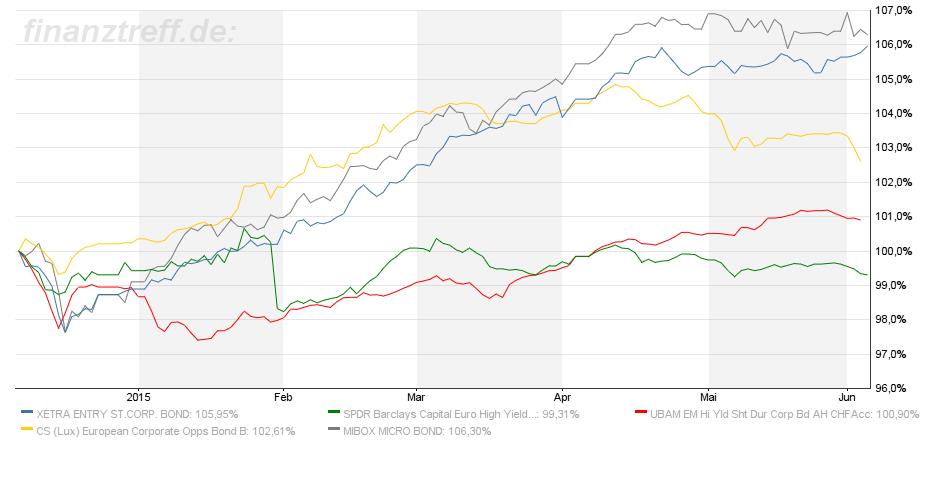

Kurse der Unternehmensanleihen des Mittelstands zeigen sich robust und stehen ….

Viele Investoren haben auf diese Aussagen hin reagiert und ihre Anleihen-Positionen neu sortiert oder erst einmal verkauft. Der Verkaufsdruck hat bei vielen Wertpapieren zu Kursrückgängen geführt. Ein Blick auf die Charts verdeutlicht, dass die Unternehmensanleihen des Mittelstands von dieser Entwicklung nicht betroffen waren.

Hinweis: Bitte klicken Sie einfach auf die Grafik oder über die rechte Maustaste auf “Grafik anzeigen“. Dann wird die Grafik größer und in lesbarer Form dargestellt. Mit “Zurück-/Back” in Ihrem Internetbrowser gelangen Sie zurück auf den Artikel.

Die beiden Mittelstandsanleihen Indizes MiBox (grau) und Xetra (blau) konnten sich in den vergangenen sechs Monaten deutlich verbessern, während andere abgebildete Euro Corporate High Yield Indizes eher stagnierten oder sogar zurückgefallen sind.

…auch im Visier von ausländischen Investmentgesellschaften.

Viele Investoren sind auf der Jagd nach schnellen Gewinnen. Das Gros der Investment-Community hat sich immer stärker der kurzfristigen Perspektive verschrieben. Bei Unternehmensanleihen des Mittelstandes lohnt sich eine langfristige Sichtweise auf ein Investment. Die überdurchschnittlichen Erfolge mittelständischer Unternehmen führen dazu, dass sich Investmentgesellschaften wie Goldman Sachs oder Aberdeen Asset Management den „German Mittelstand“ genauer ansehen. Das Ziel ist es, über Aktien oder Anleihen am Erfolg dieser erfolgreich geführten Unternehmen zu partizipieren.

Die richtige Auswahl treffen und die Spreu vom Weizen trennen.

Es kommt aber darauf an die Unternehmen auszuwählen, die nachhaltig Gewinne erwirtschaften. Der Deutsche Mittelstandsanleihen Fonds hat sich von Anfang an auf dieses attraktive Marktsegment spezialisiert. Mit dem eigens dafür entwickelten Analyse-Werkzeug „KFM-Scoring“ trennen die Analysten der KFM Deutsche Mittelstand AG die Spreu vom Weizen und überwachen die weitere Entwicklung der ausgewählten Unternehmen bzw. der Anleihen der Unternehmen.

Die obenstehende Grafik verdeutlicht die erfolgreiche Entwicklung des Deutschen Mittelstandanleihen Fonds (grüne Linie) im Vergleich zu den Indizes.

Insgesamt kann festgestellt werden, dass sich die Mehrzahl der Unternehmensanleihen des Mittelstandes gegen den Trend stabil positiv entwickelt hat. Die oben genannten Einflussfaktoren und Unsicherheiten an den Anleihenmärkten beeinflussen dieses Marktsegment weit weniger als von vielen Marktteilnehmern vermutet.

Vielmehr sind gute Unternehmensmeldungen, Ratingbestätigungen oder Ratingaufstufungen und die vorzeitigen Anschlussfinanzierungen von Emittenten für die positive Kursentwicklung verantwortlich.

Niedrigzinsphase dauert an, Volatilität bleibt hoch – Unternehmensanleihen des Mittelstandes sind attraktiv.

Die Niedrigzinsphase wird uns noch länger begleiten. Die Kapriolen an den Anleihen- und Aktienmärkten in den vergangenen Wochen deuten nicht auf eine Trendwende hin, sondern vielmehr auf eine höhere Volatilität. Für Anleger, die an den attraktiven Zinssätzen von Unternehmensanleihen des Mittelstands partizipieren wollen und den zeitintensiven Aufwand der Prüfung und Überwachung von Einzelinvestments nicht eingehen wollen, eignet sich ein Mittelstandsanleihen-Fonds. Mit geeigneten Analyse- und Überwachungsverfahren werden die Anleihen von Experten ausgewählt, die über ein attraktives Chancen-/Soliditätsprofil verfügen und anschließend gewissenhaft überwacht. Der Anleger profitiert darüber hinaus von einer breiten Streuung in verschiedene Titel.

Ich wünsche allen Lesern eine gute und ruhige Hand bei der Auswahl von attraktiven Investments!

Ihr Hans-Jürgen Friedrich

Vorstand

KFM Deutsche Mittelstand AG

Foto: KFM Deutsche Mittelstand AG

Tipp: Sie haben gerade eine Kolumne unseres kostenlosen Newsletters „Der Anleihen Finder“ Juni 2015-1 gelesen. Der nächste Newsletter erscheint am Mittwoch, den 24. Juni 2015. Melden Sie sich jetzt gleich auf unserer Homepage (rechts oben unter “Newsletter”) für unseren Newsletter an!

Es entstehen Ihnen keine Kosten. “Der Anleihen Finder” gelangt automatisch im Zwei-Wochen-Rhythmus in Ihr E-Mail-Postfach. Sie können sich jederzeit wieder abmelden.

Anleihen Finder Kolumnen

Bedingt informationsbereit – Kolumne von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH