Die Plattform für Anleihen im Mittelstand

URA-Beurteilung: NZWL-Anleihen verbessert – 13 Anleihe-Bewertungen bestätigt – Keine Verschlechterungen

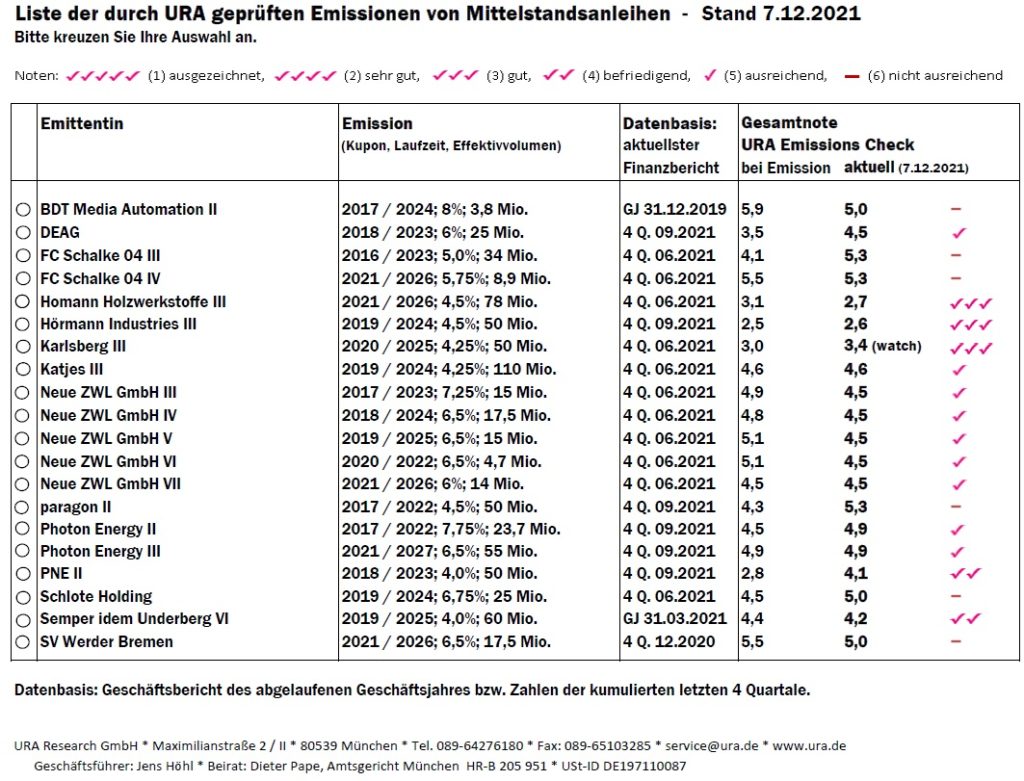

Neue URA-Beurteilungen – die Analysten der URA Research GmbH haben nach der Auswertung und Analyse der in den letzten fünf Monaten veröffentlichten Finanzberichte ihre Beurteilungen für 13 Anleihen bestätigt. Vier laufende Anleihen der Neue ZWL Zahnradwerk Leipzig GmbH (NZWL) haben eine Verbesserung von 0 auf einen „URA-Haken“ erfahren, verschlechterte Beurteilungen gibt es indes keine. Die jüngste in diesem Jahr begebene NZWL-Anleihe 2021/26 (WKN: A3MP5K) sowie der neue Green Bond 2021/27 (WKN: A3KWKY) der Photon Energy N.V. wurden neu in die URA-Beobachtung aufgenommen.

Aufgefallen ist den URA-Analysten nach eigenen Angaben, dass sich in mehreren Finanz-Zwischenberichten der Anleihen-Emittenten zum 2. und v.a. zum 3. Quartal die Auswirkungen von Materialknappheit sowie die gestiegenen Rohstoffpreisen aufgrund der Lieferkettenproblematik zeigen. Niedrigere Umsätze und Gewinne als geplant, sowie gesenkte Prognosen zum Geschäftsjahr 2021 sind die Folge. Zudem kommt es bei einigen Emittenten zu einer Belastung des Cashflows aufgrund des Vorratsaufbau – bedingt durch Materialknappheit und angekündigte Preiserhöhungen für 2022 – um die gewohnte Lieferfähigkeit aufrechtzuhalten.

Verbesserte URA-Beurteilung

Anleihen der NZWL

Die vier laufenden Anleihen NZWL (begeben in den Jahren 2017, 2018, 2019 und 2020) haben sich von 0 „URA-Haken“ (direkt an der Grenze zu 1 Haken) auf 1 „URA-Haken“ (direkt an der Grenze zu 2 Haken) verbessert. Grund sei die deutliche Verbesserung der Halbjahreszahlen 2021. Neben dem Vergleich mit dem schwachen Corona-Halbjahr 2020 habe sich positiv ausgewirkt, dass seit dem 31.12.2020 die bisherige Schwestergesellschaft NZWL International mit ihrer wichtigen chinesischen Produktionstochter NZWL TTP als Tochtergesellschaft behandelt und mit allen Zahlen voll konsolidiert wird. Vorher wirkte die NZWL International nur in den Ausleihungen sowie in den hieraus stammenden Erträgen. Außerdem waren vor der Neukonsolidierung die Transparenz und die Firmenstruktur für die Anleihegläubiger deutlich problematischer, weil die Emittentin keinen direkten Einfluss auf die mit hohen Ausleihungen versehene Schwestergesellschaft hatte, so die URA-Analysten.

Unveränderte URA-Beurteilung

Bestätigt wurden nach dem Monitoring der neuen Finanzberichte, die URA-Beurteilungen für folgende 13 Anleihen:

3 „URA-Haken“ für Homann Holzwerkstoffe-Anleihe 2021/26, Hörmann Industries-Anleihe 2019/24 und Karlsberg-Anleihe 2020/25

2 „URA-Haken“ für PNE-Anleihe 2018/23 und Semper idem Underberg-Anleihe 2019/25

1 „URA-Haken“ für DEAG-Anleihe 2018/23, Katjes International-Anleihe 2019/24 und Photon Energy-Anleihe 2017/22

0 „URA-Haken“ für die beiden Schalke 04-Anleihen 2016/23 und 2021/26, paragon-Anleihe 2017/22, Schlote-Anleihe 2019/24 und Werder Bremen-Anleihe 2021/26

Hinweis: Laut URA-Analysten dürfte sich speziell die Beurteilung zu paragon in Kürze verbessern, wenn im Jahresabschluss 2021 die finanziellen Auswirkungen des zum 12.11.2021 abgeschlossenen Verkaufs der stark defizitären Voltabox-Tochtergesellschaften (Elektromobilität) deutlich werden.

Neu im URA-Monitoring

Zwei neue Anleihen wurden neu in das Monitoring aufgenommen: NZWL-Anleihe 2021/26 und der Photon Energy-Anleihe 2021/27

Diese nunmehr siebte NZWL-Anleihe hat wie die noch weiteren ausstehenden NZWL-Anleihen 1 „URA-Haken“ erhalten, direkt an der Grenze zu 2 Haken.

Stärken:

- – Etabliertes Geschäftsmodell als Hauptlieferant von Synchronisierungen für Doppelkupplungsgetriebe mit internationalen Produktionsstätten.

- – Bei circa 90% der Aufträge Alleinlieferant. Relative Planungssicherheit durch langfristige Verträge mit VW speziell in China.

- – Überdurchschnittliche Anleihebedingungen, u.a. Erhöhung des Zinskupons um 0,5% bei Verstoß gegen die selbst gewählten Transparenzverpflichtungen und Begrenzung der Relation Net Debt / EBITDA.

- – Breit gestreute Tilgungszeitpunkte der 5 Anleihen von 2022 bis 2026.

Schwächen:

- – Zyklische Fahrzeugindustrie mit strukturellem Wandel (NZWL sieht sich mit neuen Elektro-/Hybridprojekten gut positioniert: 12% Umsatzanteil im 1. Halbjahr 2021).

- – Mit 75% Umsatzanteil im 1. Halbjahr 2021 weiterhin stark abhängig vom VW-Konzern (NZWL sieht gegenseitige Abhängigkeiten und VW als Entwicklungspartner).

- – EBITDA-Zinsdeckung und Net Debt / EBITDA wegen niedriger Renditen und hoher Finanzschulden nur ausreichend. Eigenkapitalquote nur 16%.

- – 2013 bis 2019 ein negativer Free Cashflow (inkl. Zinsergebnis), nur in 2020 positiv. Der ganz überwiegende Teil des Vermögens für Kredite verpfändet.

- – Bei der Bedienung der insgesamt 5 Anleihen (66 Mio. EUR) auch davon abhängig, dass die 33 Mio. EUR Ausleihungen der Emittentin an die inzwischen konsolidierte Tochter „International“ bzw. deren chinesische Tochter „Neue ZWL Transmission Technology and Production“ und die entsprechenden Zinsen zurückfließen.

Photon Energy-Anleihe 2021/27:

Die dritte Anleihe 2021/27 der Photon Energy N.V. erhält wie die teilweise getauschte zweite Photon Energy-Anleihe 2017/22 (noch 24 Mio. Euro ausstehend) 1 „URA-Haken“.

Stärken:

- – Hauptumsatzträger ist die Stromerzeugung: ein stabiler Cashflow mit überwiegend staatlich garantierten langfristigen Laufzeiten.

- – Ungewöhnlich ausführliche Quartals-Finanzberichte (allerdings nur auf Englisch) und Erhöhung des Zinskupons um hohe 1% bei Verstoß gegen die selbst gewählten Transparenzverpflichtungen.

- – Es handelt sich um einen „Green Bond“: Die Nachhaltigkeit im Sinne einer Übereinstimmung von Mittelverwendung und Reporting mit den Green Bond Principles der ICMA wurde von der imug rating GmbH in einer Second Party Opinion mit „sehr gut“ bestätigt.

- – Anleihe deutlich überzeichnet (Green Bonds regulatorisch stark unterstützt) und um 5 auf 55 Mio. EUR aufgestockt.

- – Vierteljährliche Zinszahlungen und Verpflichtung zu einer Mindest-Eigenkapitalquote (2021 erfolgte eine unterstützende Kapitalerhöhung).

Schwächen:

- – Vergleichsweise kleiner Anbieter in einem Markt mit niedrigen Eintrittsbarrieren; breit gestreute regionale Präsenz (Firmensitz in NDL, Anleihe in DEU, operativ tätig v.a. in Osteuropa und Australien).

- – Große Abhängigkeit vom Wetter sowie von staatlichen Regulierungen und Subventionen (zuletzt in einigen Ländern rückwirkende Verschlechterungen). Jedoch vermehrte Erschließung von Ländern wie Australien, in denen der Solarstrom auch ohne Subventionen konkurrenzfähig ist.

- – EBITDA-Zinsdeckung und Net Debt / EBITDA nur ausreichend wegen niedriger Renditen (z.B. steigende Personalkosten als Vorleistungen in der Projektentwicklung) sowie branchentypisch hoher Finanzschulden und Zinsaufwendungen. Das bilanzielle Eigenkapital war zum 30.9.2021 nur aufgrund einer hohen Neubewertungsrücklage beim Sachanlagevermögen (IFRS) positiv; letztere kann bei operativen Problemen oder steigenden Abzinsungssätzen auch schnell abschmelzen.

- – In den letzten 5 Jahren stets ein negativer Free Cashflow inkl. Zinsergebnis (negatives Ergebnis nach Steuern in 8 der letzten 10 Jahre, sehr hohe Investitionen in neue Solarkraftwerke v.a. in den letzten 3 Jahren); hieran dürfte sich zunächst wegen anspruchsvoller Wachstumspläne (u.a. Versiebenfachung der Leistung der eigenen Kraftwerke bis Ende 2024) trotz der geplanten Verfünffachung des Konzern-EBITDA wenig ändern.

- – Die Emittentin ist eine reine Holding ohne operatives Geschäft. Sie ist daher zur Bedienung der Anleihegläubiger auf die Zinszahlungen für ausgereichte Gesellschafterdarlehen (und deren Tilgung) sowie auf Ausschüttungen der rd. 120 Tochtergesellschaften angewiesen. Bei letzteren liegen hohe Bankverbindlichkeiten mit zahlreichen „Financial Covenants“ (teilweise inkl. Ausschüttungsbegrenzungen); ihr Vermögen ist größtenteils an Banken verpfändet

Hinweis: Einige in 2020 und 2021 bisher neu emittierte Anleihen wurden aufgrund einer sehr kurzen Historie der Unternehmen, wenig aussagefähiger Finanzdaten, durch Corona verursachter negativer Einflüsse oder fehlender Anleiheprospekte (Privatplatzierungen) noch nicht in die URA Check-Anleihenliste aufgenommen (und nur URA-intern beobachtet). Es geht um Anleihen wie ABO Wind, ACTAQUA, Agri Resources, Belano, Greencells, hep global, LR Global Holding, Media and Games, Mutares, nextbike, Pentracor, SUNfarming, The Social Chain, Veganz oder Zeitfracht.

Anleihen Finder Redaktion.

Foto: pixabay.com

Zum Thema

URA-Beurteilung: Nur Homann Holzwerkstoffe-Anleihe in 2020 verbessert, 10 KMU-Anleihen herabgestuft

URA-Beurteilung: ETERNA-Minibond hochgestuft, Behrens-Anleihen herabgestuft

URA-Beurteilung: DEAG-Anleihe neu im Monitoring – Transparenzanforderungen für Emittenten zu hoch?

Anleihen Finder News auf Twitter und Facebook abonnieren