Die Plattform für Anleihen im Mittelstand

URA-Beurteilung: „Verbesserte Qualität am KMU-Anleihen-Markt“ – Folgeanleihen von NZWL, Photon Energy und VEDES neu in der Beobachtung

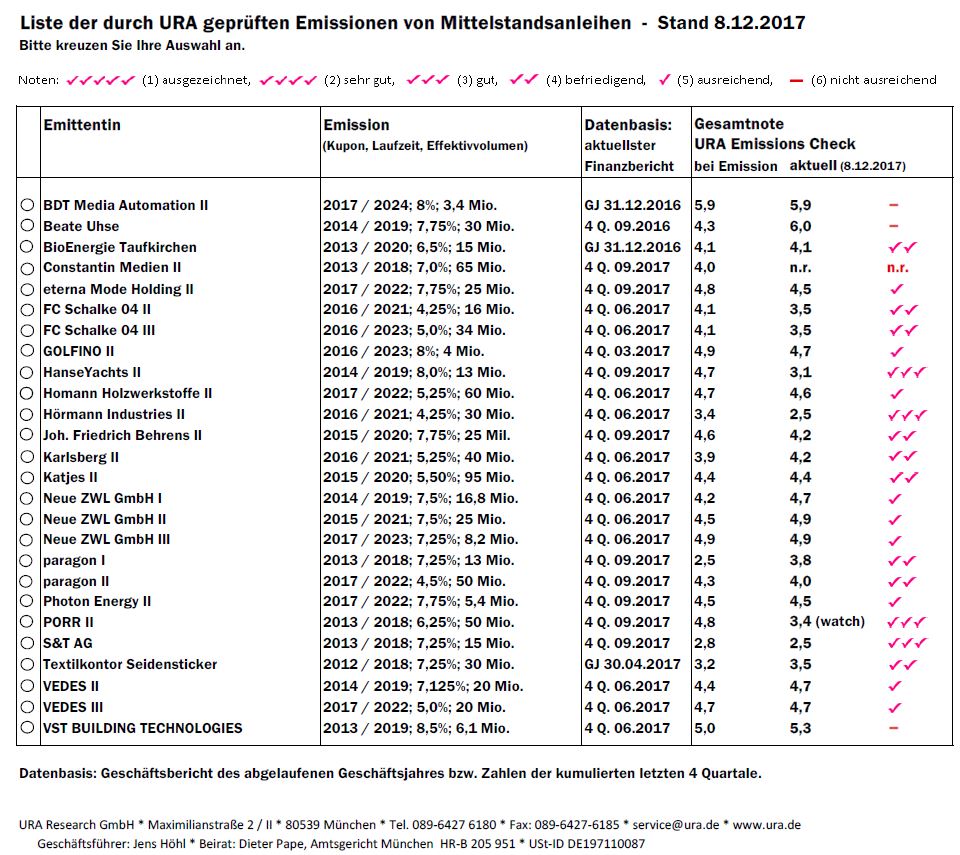

Neues von den URA-Analysten – von den momentan von URA beobachteten Anleihen haben nur noch 12% keinen „URA-Haken“, verglichen mit 25% im Dezember vor zwei Jahren sowie mit 33% vor drei Jahren. Diese Entwicklung zeigt die verbesserte Qualität der nach der Refinanzierung ihrer Anleihe bzw. nach einer Insolvenz „übriggebliebenen“ Emittenten bzw. der neuen Emittenten am KMU-Anleihen-Markt. Es haben sich laut Beobachtungen der Analysten zudem bei den Folge- und Neuemissionen in den letzten zwei Jahren auch die Anleihebedingungen verbessert. Neben inzwischen weit verbreiteten Ausschüttungssperren gibt es z.B. jetzt auch in Einzelfällen „Zins-Step-ups“ beim Verstoß gegen bestimmte Schutzklauseln.

Neu in der URA-Beobachtung: NZWL, Photon Energy und VEDES

Die der Folgeanleihen Neue ZWL III, Photon Energy II und VEDES III wurden neu in die URA-Beobachtung aufgenommen. Alle Bonds wurden dabei mit einem URA-Haken bewertet.

Neue ZWL Zahnradwerk Leipzig GmbH III (NZWL-Anleihe 2017/23; WKN A2GSNF):

Neu in der URA-Beobachtung ist die dritte Anleihe der ZWL Zahnradwerk Leipzig GmbH, ein Lieferant von kompletten Getrieben bzw. Getriebeteilen für die Automobilindustrie. NZWL III (geplantes Volumen von 15 Millionen Euro, bisher platziert 8,2 Millionen Euro) dient dem teilweisen Umtausch der NZWL-Anleihe I. Die Tilgung der so prolongierten 8,2 Millionen Euro wird nach hinten geschoben. Die zunächst gesparten Mittel sollen für den weiteren Werksausbau in China verwendet werden. Die NZWL-Anleihe III hat einen „URA-Haken“ erhalten.

Mindestens 34 Millionen Euro der insgesamt 50 Millionen Euro Emissionserlöse der Anleihen I und II wurden bisher als Darlehen an die (nicht konsolidierte) Schwestergesellschaft NZWL International weitergereicht. Diese verwendete die Darlehen als Eigenkapital für deren chinesische Tochter (für ein seit 2016 lieferfähiges neues Werk). Zins und Tilgung dieser Darlehen sollen an die Emittentin zurückfließen und zur Rückzahlung der Anleihen beitragen.

Stärken: etabliertes Geschäftsmodell; weltweiter Hauptlieferant sog. Synchronisierungen für Doppelkupplungsgetriebe; bei 90% der Aufträge Alleinlieferant. Relative Planungssicherheit durch langfristige Verträge mit VW über Lieferungen aus dem chinesischen Werk (die Verträge können allerdings „grundsätzlich“ mit 6-monatiger Kündigungsfrist gekündigt werden; NZWL kann andererseits auch andere Kunden als VW beliefern und hat bereits einen chinesischen Großkunden gewonnen).

Schwächen: Bondspezifische Kennzahlen kaum ausreichend. Creditreform-Emittentenrating (B) deutlich vom „Investmentgrade“ entfernt. Große Teile des Vermögens für Bankkredite verpfändet. Anleihe ist strukturell nachrangig gegenüber Bankverbindlichkeiten der Schwester NZWL International und deren Tochter in China. Abhängig vom VW-Konzern (78% des NZWL-Umsatzes). Free Cashflow in den letzten vier Jahren deutlich negativ (dies könnte sich nach Auslaufen der aktuellen Investitionsphase ändern). Eigene Prognosen in der Vergangenheit mehrfach verfehlt (auch hinsichtlich des Produktionsstarts in China).

Photon Energy II (PE-Anleihe 2017/22; WKN: A19MFH):

Neu in der URA-Beobachtung ist auch die zweite Anleihe der Photon Energy N.V., eine Finanzholdung für Projektgesellschaften (SPVs). Die SPVs betreiben Solarkraftwerke bisher v.a. in Tschechien und in der Slowakei. Das Neugeschäft ist in Australien und Ungarn geplant. Die Photon Energy-Anleihe II hat einen „URA-Haken“ erhalten.

Stärken: als Betreiber von Kraftwerken ein stabiler Cashflow mit bisher staatlich garantierten Laufzeiten deutlich über das Anleiheende hinaus (in den letzten sechs Jahren im Konzern stets ein positiver Free Cashflow). Überdurchschnittlich gläubigerfreundliche Anleihebedingungen (z.B. quartalsweise Zinszahlung). Sehr ausführliche Quartals-Finanzberichte.

Schwächen: ein nur sehr kleiner Betreiber. Bestenfalls ausreichende Bondspezifische Kennzahlen, positives bilanzielles Eigenkapital nur aufgrund einer hohen Neubewertungsrücklage (IFRS). Vermögen fast vollständig an die Banken der SPVs verpfändet. Anleihe ist strukturell nachrangig gegenüber den vorwiegend bei den SPVs liegenden Bankverbindlichkeiten (reine Holding). Bis Anfang November 2017 waren von den maximal 30 Millionen Euro Emissionserlösen nur 5,4 Millionen Euro platziert, davon 2,7 Millionen Euro für Umtausch in Anleihe I (restliche 8 Millionen Euro fällig im März 2018); dies erschwert die geplante Expansion in Ungarn, für die nur ein enges „Opportunitätenfenster“ besteht.

VEDES III (VEDES-Anleihe 2017/22, WKN: A2GSTP):

Neu in der URA-Beobachtung ist auch die dritte Unternehmensanleihe der VEDES AG (Stückelung 100.000 EUR), die führende europäische Verbundgruppe für Spielwaren-Fachhändler. Die VEDES-Anleihe III hat ebenfalls einen „URA-Haken“ erhalten.

Stärken: etabliertes Geschäftsmodell und hohe Markenbekanntheit bei stabiler Endkundennachfrage. Keine Bankverbindlichkeiten. Zinsersparnis durch vorzeitige Rückzahlung der Anleihe II Ende Dezember 2017. Free Cashflow in 2016 positiv, nach 2 deutlich negativen Jahren. Überdurchschnittlich gläubigerfreundliche Anleihebedingungen (z.B. Zins-Step-up bei Verstoß gegen Transparenzverpflichtungen).

Schwächen: Preisdruck und Verdrängungsprozess innerhalb der bei VEDES organisierten stationären Spielwaren-Fachhändler durch Internetanbieter. Nur ausreichende Bondspezifische Kennzahlen; das um Sonderfaktoren bereinigte Renditeniveau der Jahre vor der Hoffmann-Großakquisition wurde noch nicht wieder erreicht; negatives ratingorientiertes Eigenkapital (hoher Goodwill). Scope-Emittentenrating (B+) bis zur Beendigung des Ratingauftrags deutlich vom „Investmentgrade“ entfernt. Das Ergebnis kommt v.a. aus Finanzdienstleistungen und kaum aus dem Kerngeschäft Großhandel & Logistik. Eigene EBIT-Prognose in den beiden letzten Jahren verfehlt.

Weitere URA-Beurteilungen

Verbesserung: Die zweite Anleihe der börsennotierten Aurelius-Tochter HanseYachts AG hat sich nach den aktuellen Zahlen von zwei auf drei „URA-Haken“ verbessert, was vor allem auf die Verbesserung der bondspezifische Kennzahlen zurückzuführen sei, so die Analysten. Erstmals seit neun Jahren konnte ein positiver Jahresüberschuss und ein positiver Free Cashflow erwirtschaftet werden. Außerdem wurden in den letzten beiden Geschäftsjahren – im Gegensatz zu früher – die eigenen Planungen erfüllt und im letzten Geschäftsjahr in den Kreditverträgen keine „Covenants“ mehr verletzt.

Auf „watch“ gesetzt: Die noch mit ganz knapp 3 „URA-Haken“ bewertete zweite Anleihe der PORR AG, des zweitgrößten österreichischen Baukonzerns, wird von URA auf „watch“ gesetzt, da in jedem der bisherigen drei Quartalen eine deutliche Verschlechterung des EBIT, trotz einer zweistelligen prozentualen Zunahme der Produktionsleistung, erfolgte. Begründet wird dies mit akquisitionsbedingten Anlaufkosten v.a. im zweitwichtigsten Markt Deutschland (PORR erwartet dort künftig überdurchschnittliche Renditen) sowie mit höheren Logistik- und Beschaffungskosten in Katar wegen des Embargos durch Nachbarstaaten.

Bestätigt wurden zuletzt nach neuen Finanzberichten die URA-Beurteilungen für folgende 15 Anleihen:

3 „URA-Haken“ für Hörmann II und S&T,

2 „URA-Haken“ für FC Schalke 04 II+III, Joh. Friedrich Behrens II, Katjes II, paragon I+II und Textilkontor Seidensticker,

1 „URA-Haken“ für eterna II, Homann II, Neue ZWL I+II und VEDES II

Keinen Haken für VST

Hinweis: Nicht mehr von URA beobachtet werden die Anleihen folgender Emittenten: Alfmeier (vorzeitige Tilgung), BDT I, Berentzen, Jacob Stauder I und travel24.com (jeweils planmäßige Tilgung).

Anleihen Finder Redaktion.

Foto: pixabay.com

Zum Thema

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()