Die Plattform für Anleihen im Mittelstand

URA-Beurteilung: Folge-Anleihen von BDT, Homann und paragon im Check – Constantin-Anleihe „ausgesetzt“ – 20 Anleihen „unverändert“

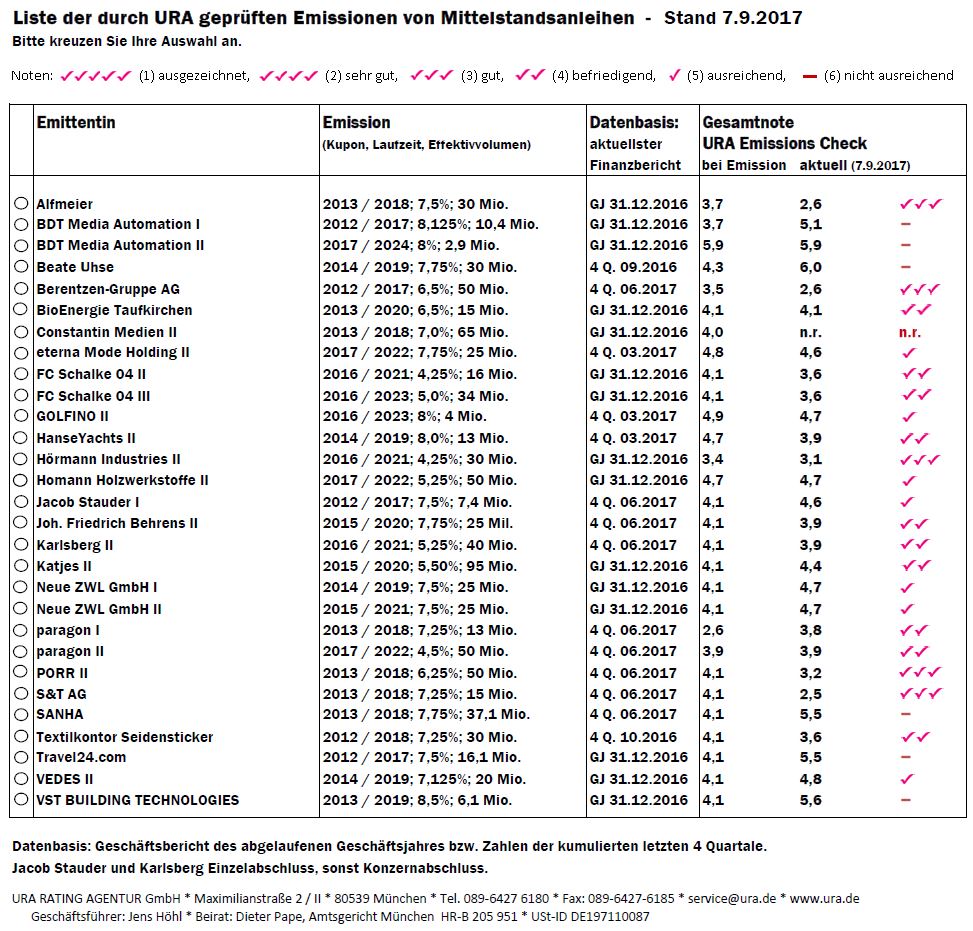

Die Analysten der URA Rating Agentur GmbH haben erneut den KMU-Anleihen-Markt analysiert und sind dabei u.a. zu der Erkenntnis gekommen, dass nur noch wenige Emittenten von „Mittelstandsanleihen“ ein externes (Emittenten-)Rating haben, weil viele Anleihen in den reinen Freiverkehr gewechselt sind.

Die Folge-Anleihen der BDT Media Automation GmbH, der Homann Holzwerkstoffe GmbH sowie der paragon AG sind neu ins URA-Monitoring aufgenommen und dabei allesamt unterschiedlich bewertet worden. Ausgesetzt wurde indes aufgrund der aktuell unübersichtlichen Unternehmens-Situation die Bewertung der Anleihe der Constantin Medien AG. Bei insgesamt 20 Anleihen wurden keine Bewertungs-Änderungen vorgenommen.

(K)ein Rating?

Von den durch URA beobachteten 25 Firmen (29 Anleihen) haben nur noch 10 Emittenten (12 Anleihen) ein Rating: BioEnergie Taufkirchen (m:access) sowie FC Schalke 04 II+III, Hörmann II, Homann II, Joh. Friedrich Behrens II, Karlsberg II und Neue ZWL I+II (alle: Scale); außerdem Alfmeier, Jacob Stauder I und SANHA (alle: reiner Freiverkehr).

„Nach Auflösung der meisten ursprünglichen „Mittelstandssegmente“ notieren nur wenige Anleihen in Nachfolgesegmenten wie „Scale“, die meisten Anleihen wechselten in den reinen Freiverkehr. Dort ist kein Rating vorgeschrieben, und im „Scale“-Segment gelten für Emittenten mit einer Aktiennotierung zusätzliche Befreiungsoptionen“, heißt es in der URA-Analyse.

Neue Anleihen in der URA-Beobachtung

BDT II > BDT-Anleihe 2017/24 (A2E4A9)

Neu in der URA-Beobachtung ist die 2. Anleihe der BDT Media Automation GmbH, ein Anbieter von Datenspeicher- und Printlösungen. BDT II hat keinen „URA-Haken“ erhalten.

Stärken: Weltmarktführer bei kompakten und mittleren Datenspeichersystemen; Innovationspartner und Lieferant führender IT-Konzerne; positiver Free Cashflow in den letzten 3 Jahren; Refinanzierung der Anleihe I im Oktober 2017 scheint gesichert (über Anleihe II und v.a. über ein Schuldscheindarlehen).

Schwächen: mitten in einem Transformationsprozess (kontinuierlicher Absatzrückgang des margenstarken Haupt-Segments „Storage Automation“ bei gleichzeitigem kostenintensivem Aufbau mehrerer kleiner Wachstumsgebiete); überwiegend schwache Bondspezifische Kennzahlen; in 4 der letzten 5 Geschäftsjahre (auch 2016) ein Verlust nach Steuern und die eigenen Prognosen teils deutlich verfehlt; im Testat des Geschäftsberichts 2016 ein Verweis auf die „angespannte Liquiditätssituation“; Anleihe ist rechtlich und auch strukturell (reine Holding) nachrangig und hat unterdurchschnittlich gläubigerfreundliche Anleihebedingungen.

Homann II > Homann-Anleihe 2017/22 (A2E4NW)

Neu in der URA-Beobachtung ist auch die 2. Anleihe der Homann Holzwerkstoffe GmbH, ein Anbieter von dünnen Holzfaserplatten v.a. für die Möbel- und die Türenindustrie. Homann II hat 1 „URA-Haken“ erhalten, mit Tendenz zu 2 Haken. Die Anleihe wurde erfolgreich um 10 auf 60 Millionen Euro aufgestockt.

Stärken: etabliertes Geschäftsmodell; Nr. 1 in Europa bei dünnen Holzfaserplatten; Refinanzierung der 1. Anleihe im Dezember 2017 scheint über die 2. Anleihe und über Bankdarlehen an polnische Töchter gesichert zu sein; Potential für eine deutliche Verbesserung der Bondspezifischen Kennzahlen und des Cashflow nach den weitgehend abgeschlossenen Investitionen in ein neues Werk in Polen (in 2016 erstmals ein positiver Free Cashflow nach 3 deutlich negativen Jahren); klar überdurchschnittlich gläubigerfreundliche Anleihebedingungen.

Schwächen: bisher nur ausreichende Bondspezifische Kennzahlen (z.B. Forderungen gegen Gesellschafter mehr als 50% des bilanziellen Konzern-Eigenkapitals); hohe unbesicherte Forderungen der Emittentin an Töchter; größter Teil des Vermögens an Banken verpfändet; in den letzten 4 Jahren hohe Sondererträge; eigene Prognosen in den letzten Jahren verschiedentlich verfehlt; Anleihe ist strukturell nachrangig (reine Holding).

paragon II > paragon-Anleihe 2017/22

Neu in der URA-Beobachtung ist schließlich die 2. Anleihe der paragon AG, ein Anbieter von Automobilelektronik (z.B. Sensoren), -mechanik (z.B. Spoiler) und Elektromobilität. paragon II hat 2 „URA-Haken“ erhalten.

Stärken: etabliertes Geschäftsmodell; weltweit mit führend in einigen Nischen (z.B. Nr. 1 bei Luftgütesensoren); gut positioniert im stark wachsenden Segment „Elektromobilität“ (Tochter Voltabox AG mit Batteriemodulen für Nutzfahrzeuge); Refinanzierung der 1. Anleihe (13 Mio.) im Juli 2018 problemlos aus den Mitteln der 2. Anleihe (50 Mio.) möglich; erfolgreich am Kapitalmarkt mit börsennotierter Aktie (hohe Transparenz; mögliche Börseneinführung der Voltabox AG); überdurchschnittlich gläubigerfreundliche Anleihebedingungen.

Schwächen: Voltabox bis inkl. 2016 mit hohen Verlusten (im Monat Juni 2017 erstmals positiv); trotz Elektromobilität weiterhin abhängig von der zyklischen Pkw-Industrie (57% des Umsatzes mit dem VW-Konzern); Konzernergebnis wäre ohne die hohe F&E-Aktivierung deutlich schlechter; die bisher guten bis befriedigenden Bondspezifischen Kennzahlen verschlechtern sich durch die fast Vervierfachung des Anleihevolumens; die letzten 3 Jahre ein deutlich negativer Free Cashflow (der Start der „Erntephase“ der hohen Investitionen wurde von 2016 auf 2018 verschoben).

Bewertung der Constantin-Anleihe „ausgesetzt“

Die bisher mit 3 „URA-Haken“ bewertete Anleihe der Constantin Medien AG wird von URA vorübergehend auf „not rated“ gesetzt: mehrere Gerichtsstreitigkeiten zwischen Gesellschaftern zur Frage, ob Constantin die wichtige und renditestarke Schweizer Tochter Highlight Communications AG nach Stimmrechten überhaupt noch „beherrscht“ und damit im Konzernabschluss voll konsolidieren darf. Ohne entsprechende Zugriffsmöglichkeiten könnte außerdem die Highlight-Dividende an Constantin Medien weiterhin ausfallen; zusammen mit weiteren Faktoren könnte sich hieraus ein bestandsgefährdendes Liquiditätsrisiko für Constantin Medien ergeben (reine Holding) – im Zusammenhang mit der Tilgung von Krediten und v.a. der im April 2018 auslaufenden Anleihe über 65 Mio. EUR: 82 der 105 Mio. EUR Konzernliquidität liegen beim Tochter-Teilkonzern Highlight, bei der Emittentin allein nur 2 Mio. EUR. Dieses Risiko wird allerdings dadurch relativiert, dass ein möglicher Verkauf der Sport1- oder der Filmaktivitäten – mit hohen Mittelzuflüssen – im Gespräch ist. Schließlich wird die Beurteilung dadurch erschwert, dass die Quartalsmitteilung zum 31.3.2017 – wie rechtlich zulässig – erstmals keine vollständige Bilanz und GuV mehr enthielt und der Halbjahresbericht von Mitte August auf „September“ verschoben wurde.

INFO: Nicht mehr von URA beobachtet werden die Anleihen folgender Emittenten: ALNO und Air Berlin II (jeweils insolvent) sowie SANOCHEMIA (im August planmäßig getilgt).

Unveränderte URA-Beurteilung

Bestätigt wurden zuletzt nach neuen Finanzberichten die URA-Beurteilungen für folgende 20 Anleihen:

3 „URA-Haken“ für Alfmeier (vorzeitig zum 30.10.2017 gekündigt), Berentzen, Hörmann II, PORR II und S&T,

2 Haken für BioEnergie Taufkirchen, HanseYachts II, Joh. Friedrich Behrens II, Karlsberg II, Katjes II und paragon I,

1 Haken für eterna II, GOLFINO II, Jacob Stauder I, Neue ZWL I+II und VEDES II

Kein Haken für SANHA, Travel24.com und VST.

TIPP: Melden Sie sich JETZT auf unserer Startseite (rechte Spalte oben) für unseren Newsletter an! Es entstehen Ihnen keine Kosten.

Anleihen Finder Redaktion.

Foto: pixabay.com

Zum Thema

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()