Die Plattform für Anleihen im Mittelstand

Ist der Euro-Bund-Future wirklich ein Barometer für den deutschen Rentenmarkt?

Der Euro-Bund-Future wird gerne als „Stimmungsbarometer“ für den deutschen Rentenmarkt bezeichnet. Aber ist er das wirklich? Ich denke nur bedingt. In erster Linie ist er einfach eine Finanzkonstruktion, die Spekulanten am Terminmarkt das Spekulieren auf Kurs- und Zinsentwicklungen am deutschen Anleihemarkt ermöglicht.

Dabei will ich die landläufig etwas anrüchige Bezeichnung „Spekulant“ nicht negativ verstanden wissen. Ein Spekulant ist in diesem Fall jemand, der nicht einzelne Anleihen kaufen, sondern nur auf allgemeine Kurs- und Zinsentwicklungen am Rentenmarkt spekulieren will. Das kann zu Absicherungszwecken sein, z.B. gegen Zinserhöhungen, meist dient es aber einfach nur zur Erzielung von Spekulationsgewinnen.

Der Euro-Bund-Future als Spekulationsobjekt

Das wäre ansonsten nur schwer möglich, da sich der Rentenmarkt aus einer Vielzahl von Anleihen mit unterschiedlichen Laufzeiten, Kupons usw. zusammensetzt. Der Euro-Bund-Future nimmt Spekulanten die Mühe ab, die passende Anleihe als Spekulationsobjekt auszuwählen. Wer will kann einfach mit einem „Long“ auf den Euro-Bund-Future darauf setzen, dass die Kurse am deutschen Rentenmarkt steigen bzw. die Renditen fallen. Mit einem „Short“ lässt sich dann auf fallende Kurse und steigende Zinsen setzen. Angenehmer Nebeneffekt und unabdingbar für alle Futures-Trader: Es kann mit einem kleinen Kapitaleinsatz eine große Wirkung erzielt, es kann also „gehebelt“ werden.

Der Euro-Bund-Future als Basiswert für Derivate

Der Euro-Bund-Future dient auch als Basiswert für andere Derivate wie z.B. Optionen, Hebelzertifikate, CFDs (Contracts for Difference) usw., die jeder Privatanleger an deutschen Börsen, über darauf spezialisierte Broker oder direkt mit dem Herausgeber (Emittenten) des jeweiligen Derivats handeln kann. Bei Derivaten greifen die Emittenten auch gerne auf die Kursentwicklung eines angepassten, fiktiven Endloskontraktes zurück. Dadurch ist es möglich, auf die eigentlich zeitlich begrenzten Kontrakte des Euro-Bund-Future zeitlich unbegrenzte Open-end-Zertifikate zu handeln.

Definition: Was ist der Euro-Bund-Future genau?

Technisch gesprochen ist der Euro-Bund-Future ein Terminkontrakt, dem eine fiktive deutsche Staatsanleihe mit einer Laufzeit von zehn Jahren und einer Verzinsung von sechs Prozent zu Grunde liegt. Da sehen Sie mal: Früher gab es für zehnjährige deutsche Staatsanleihen sechs Prozent Zinsen, im Durchschnitt! Handelsplatz ist die zum Unternehmen Deutsche Börse gehörende Terminbörse Eurex. Wie auch bei anderen Futures üblich gibt es pro Jahr jeweils vier Future-Kontrakte, die im März, Juni, September und Dezember fällig werden. Ein solcher Terminkontrakt besitzt einen Nominalwert von 100.000 Euro. Bei Fälligkeit ist der Verkäufer des Euro-Bund-Future theoretisch verpflichtet, deutsche Staatsanleihen im Gegenwert des Kontrakts zu liefern. (Tipp: Lesen Sie auch Böhms Börsenlexikon: Was ist der Euro-Bund-Future? Dort finden Sie eine noch ausführlichere Definition.)

Was bestimmt die Kurse des Euro-Bund-Future?

Wodurch wird der Der Euro-Bund-Future bewegt? Durch Angebot und Nachfrage nach deutschen Staatsanleihen und durch Erwartungen über die Entwicklung von Zinsen und Inflation in Deutschland. Zinsen und Inflationsraten wiederum werden beeinflusst durch volkswirtschaftliche Entwicklungen, wie z.B. Veränderungen bei Wachstum, Produktivität, Geldpolitik usw. Spekulationen mit dem Euro-Bund-Future sind daher vor allem etwas für Anleger, die bestimmte Meinungen/Erwartungen über volkswirtschaftliche Entwicklungen besitzen und auf diese spekulieren möchten. Steht Deutschland z.B. vor einer Phase wirtschaftlicher Prosperität, dann werden die realen Zinsen und auch die Inflationsrate vermutlich zunehmen. Für den Euro-Bund-Future würde dies steigende Renditen und damit fallende Kurse bedeuten. Wer das erwartet, kann einen „Short“ auf den Euro-Bund-Future kaufen.

Was bestimmt die Kurse des Euro-Bund-Future?

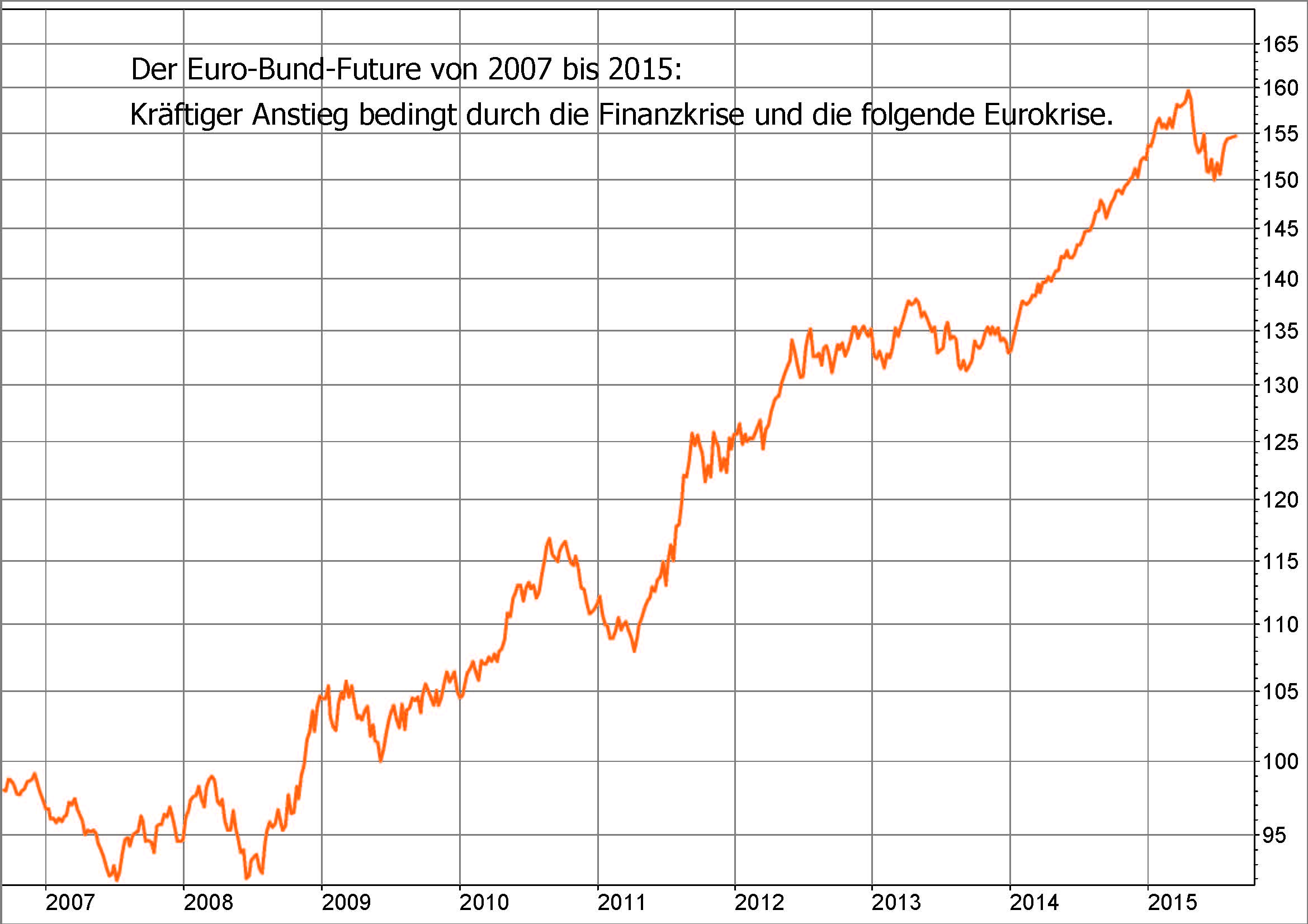

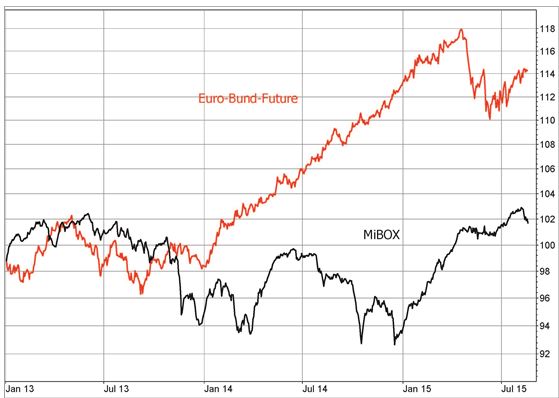

In der Realität sind solche Zusammenhänge aber nicht so einfach, denn auf den Euro-Bund-Future wirken sehr viele Einflussgrößen ein, das macht das Ganze sehr komplex. Seit der Finanzkrise und der Eurokrise z.B. wird die Kursentwicklung deutscher Staatsanleihen maßgeblich dadurch beeinflusst, dass viele Anleger deutsche Staatsanleihen als sicheren Anlagehafen sehen. Die Nachfrage ist dadurch sehr gestiegen und das hat die Kurse nach oben getrieben. Viele Anleger sind bereit für die Sicherheit deutscher Staatsanleihen Mini-Renditen von 0,50 Prozent und weniger in Kauf zu nehmen. Ein solches Niveau von Kursen und Renditen beim Euro-Bund-Future spiegelt nicht mehr die Zins- und Inflationserwartungen für Deutschland wider, sondern ist ein Krisensymptom. Das zeigt z.B. auch die unterschiedliche Kursentwicklung beim Euro-Bund-Future und beim MiBoX, dem Index von Anleihen kleiner und mittlerer deutscher Unternehmen: Seit Mitte 2013 öffnete sich eine Schere zwischen beiden Indizes, wie der folgende Vergleichs-Chart zeigt. Während deutsche Staatsanleihen als sicherer Anlagehafen stark gefragt waren, folgte die Kursentwicklung beim MiBoX anderen Einflüssen.

Wann fallen die Kurse deutscher Staatsanleihen wieder?

Im Frühjahr 2015 stieg der Euro-Bund-Future sogar über die magische Marke von 160 Prozent, vor allem weil die Europäische Zentralbank EZB zum Mittel des direkten Ankaufs von Anleihen gegriffen hat. Bei Kursen über 160 Prozent ist die Rendite negativ! Diese Situation hatte keinen Bestand, der Euro-Bund-Future gab zeitweise wieder kräftig nach. Aber immer noch notiert das „Stimmungsbarometer“ auf einem sehr hohen Niveau. Das kann aus volkswirtschaftlichen Gründen nicht von Dauer sein, irgendwann müssen die Kurse wieder fallen. Auch der als Anleihe-König und Investoren-Legende geltende Bill Gross sieht das so. Er bezeichnete das Setzen auf sinkende Kurse bei deutschen Staatsanleihen (und damit beim Euro-Bund-Future) im April 2015 als „Wette eines Lebens“ (the short of a lifetime). Zwar liegen auch Investoren-Legenden häufig falsch, aber sicher ist: Die Kurse müssen irgendwann fallen, die Frage ist nur wann. Das kann sich durchaus noch hinziehen. Möglicherweise werden die Kurse erst dann nachgaben, wenn die Europäische Zentralbank ihr Anleihekaufprogramm beendet. Das soll im September 2016 der Fall sein. So der aktuelle Stand.

Fazit

Der Euro-Bund-Future spiegelt vor allem wegen der Geldpolitik der EZB nur noch am Rande die volkswirtschaftlichen Entwicklungen in Deutschland wider. Eigentlich müssten die Renditen für deutsche Staatsanleihen höher liegen, wenn man die Wachstums- und Inflationserwartungen in Betracht zieht. Ein Stimmungsbarometer ist der Euro-Bund-Future aber schon: Sein hohes Kursniveau zeigt an, dass die Stimmung an den Märkten immer noch im Krisenmodus ist.

Gastbeitrag von Stefan Böhm

Über den Autor

Stefan Böhm ist seit knapp 30 Jahren Börsianer mit Leib & Seele. Mit seinem Erfahrungsschatz möchte er möglichst vielen Börseninteressierten weiterhelfen. Deshalb stellt er Ihnen auf seiner kostenfreien Wissensplattform www.boehms-dax-strategie.de unter anderem Böhms Börsenlexikon zur Verfügung – 100% gratis.

Stefan Böhm ist seit knapp 30 Jahren Börsianer mit Leib & Seele. Mit seinem Erfahrungsschatz möchte er möglichst vielen Börseninteressierten weiterhelfen. Deshalb stellt er Ihnen auf seiner kostenfreien Wissensplattform www.boehms-dax-strategie.de unter anderem Böhms Börsenlexikon zur Verfügung – 100% gratis.

Dort können Sie neben Euro-Bund-Future viele weitere Begriffe nachschlagen.

Titelbild: Alf Melin / flickr

Anleihen Finder MiBoX®-Reports

Anleihen Finder News jetzt auch als APP (iOS7)

![]()

Viele Wege führen zur Anleihen Finder-APP: Einfach den Button anklicken, den Itunes-Store aufsuchen oder über appster.de die Anleihen Finder-App aufs IPhone oder IPad laden.

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()