Die Plattform für Anleihen im Mittelstand

Immobilienanleihen… was kommt jetzt? – Kolumne von Thomas Mühlberger

Immobilienanleihen stellen im Marktsegment der KMU-Anleihen eines der größten Segmente dar und werden zweifelsohne auch im kommenden Platzierungsfenster im Herbst eine wichtige Rolle spielen. Viele Investoren fragen sich derzeit, welche Auswirkung die Corona-Krise langfristig auf die Bonität der Emittenten haben werden. Einzelne Unternehmen haben hier bereits in den letzten Wochen die Zahlen für das erste Halbjahr 2020 vorgelegt – aus Investorensicht hat sich dabei ein durchaus gemischtes Bild ergeben.

Welche langfristigen Faktoren sind für die Entwicklung der Immobilienmärkte von Bedeutung und wie wirken sich diese auf die Emittenten der Immobilienanleihen in der nächsten Zeit aus?

Von der Bundesbank erhobene Daten zum Immobilienmarkt in Deutschland zeigen, dass der wesentliche Treiber für die Entwicklung der Immobilienpreise die Entwicklung der Zinsen ist. Zum einen ist das Zinsniveau der treibende Faktor, wenn es um die Finanzierung geht. Für die Renditebetrachtung aus der Anlegerperspektive ist zum anderen die Renditedifferenz zum risikolosen Zins (für deutsche Anleger dürfte hier die Rendite von Bundesanleihen eine gute Schätzung sein) von wesentlicher Bedeutung. Dieser ist in den letzten zehn Jahren stabil geblieben bzw. hat sich sogar noch leicht ausgeweitet.

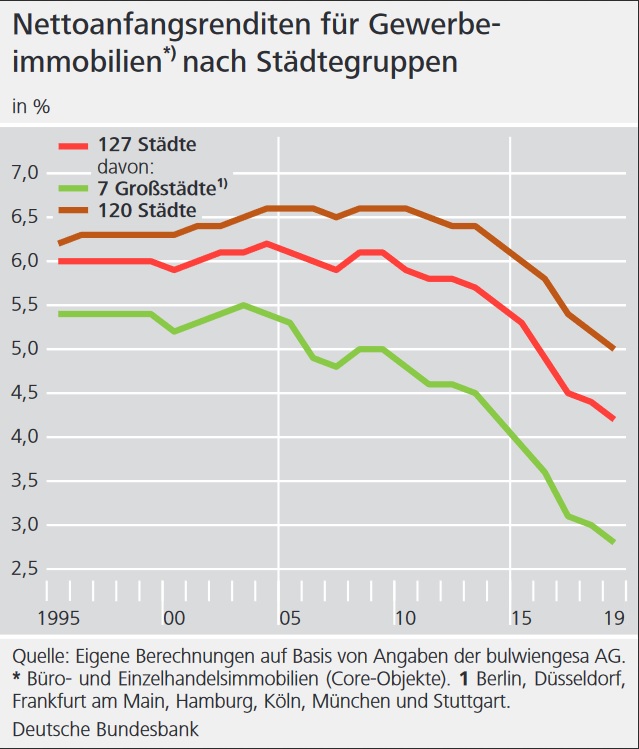

So sind die Nettoanfangsrenditen für Gewerbeimmobilien nach Zahlen der Bundesbank (siehe Grafik) von rund 6,5% vor 10 Jahren auf unter 5% in 2019 gefallen. Die Rendite der 10jährigen Bundesanleihe ist im gleichen Zeitraum von rund 3% auf knapp unter 0 gefallen. Dies untermauert die These, dass für langfristig orientierte Anleger Immobilien immer noch attraktiv sein dürften, trotz des starken Preisanstiegs in allen Segmenten.

Ein weiterer Faktor für die Entwicklung am Immobilienmarkt ist das starke Wachstum einzelner Metropolregionen in den letzten 10 Jahren. Immer mehr Menschen und auch Unternehmen zieht es in die Metropolregionen wie München, Frankfurt/Main, Hamburg oder Berlin. Gründe hierfür sind bessere Infrastruktur aber auch ein verändertes Arbeits- und Konsumverhalten. Die genannten Faktoren waren sicherlich für die Entwicklung der Immobilienmärkte in Deutschland von großer Bedeutung.

Doch wie geht es weiter?

Dass die Zinsen in den nächsten Jahren stark steigen werden, ist nicht zu erwarten. Der Zulauf zu Metropolen-Regionen wird sich eher noch verstärken, da auch im Zeitalter der Digitalisierung die hierfür notwendige Infrastruktur nur in den Metropolen derzeit vorhanden ist. Daher lässt sich schlussfolgern, dass Emittenten aus dem Wohnimmobilien-Sektor als stabil gelten dürften, wobei hier selbstverständlich stets ein detaillierter Blick auf die Lage der Immobilien und das Geschäftsmodell des Emittenten notwendig ist.

Bei Emittenten aus dem Büroimmobilien-Sektor ist die Lage derzeit schwieriger zu beurteilen bzw. vorherzusagen. Investments in diesem Bereich sind daher spekulativer. Auch in den anderen Bereichen von Gewerbeimmobilien sollte das Geschäftsmodell des Emittenten stets genau hinterfragt werden, so muss etwa bei „Business Hotels“ derzeit mit erheblichen Schwierigkeiten gerechnet werden, während etwa einheimische oder grenznahe „Tourismus Hotels“, die mit dem Auto erreichbar sind, durch das veränderte Reiseverhalten geradezu „boomen“. Ebenfalls interessant können hier zudem Emittenten aus speziellen Nischen, wie etwa Handelsimmobilien aus dem Nahversorgungs- und Lebensmittelbereich, sein. Denn in den letzten Wochen und Monaten haben die Umsätze z.B. im Lebensmitteleinzelhandel neue Rekorde (+17,7% im 1.HJ 2020 gegenüber dem 2.HJ 2019; Quelle: Destatis) erzielt. Hinzu kommt, dass im Lebensmitteleinzelhandel im Gegensatz zur Bekleidungsindustrie oder der Unterhaltungsbranche, der Online-Einkauf von Konsumentenseite aus wesentlich geringer ausgeprägt ist. Eine exakte Unterscheidung von Rahmenbedingungen und Geschäftsmodell bleibt in der Immobilien-Analyse daher unerlässlich.

Zusammengefasst bleiben – trotz der gegenwärtigen Situation und der damit verbundenen Unwägbarkeiten – Emittenten im Bereich der Immobilienanleihen für Anleger weiterhin attraktiv. Entscheidend ist und bleibt dabei – gerade im aktuellen Umfeld – das exakte Geschäftsmodell des Emittenten.

Autor: Thomas Mühlberger ist am KMU-Anleihemarkt verwurzelt wie kein Zweiter. Er verfügt über gut 25 Jahre Erfahrung im Kapitalmarkt u.a. als Portfoliomanager für Mittelstandsfonds oder bankenseitig im Fremdkapitalbereich. Seit diesem Sommer ist er Geschäftsführer der rat Capital Invest GmbH.

Zum Thema

Anleihen Finder News auf Twitter und Facebook abonnieren