Die Plattform für Anleihen im Mittelstand

„Fußnote“: Einfacher Rating-Indikator für KMU-Anleihen

Ein Blick auf den KMU-Anleihen-Markt von Dr. Roger Becker und Niklas Goebel (BankM – Repräsentanz der Flatex Bank AG)

Die Frage nach der zu erwartenden Rendite ist von zentraler Bedeutung für Anleiheinvestoren. Entscheidend für die Beantwortung ist eine adäquate Risikoeinschätzung. Können sich Anleger bei Anleihen größerer Unternehmen auf die professionelle Meinung der großen Ratingagenturen stützen, fällt diese Möglichkeit im mittelständischen Bereich meist weg. Das BankM Research-Team hat deshalb nach einer einfachen Alternative gesucht.

Wie lässt sich aus einfachen, für alle Unternehmen vorliegenden, Kennzahlen ein synthetisches Rating bilden und die zu erwartende Rendite der zugehörigen Anleihe abschätzen? Die Antwort auf diese Frage wollten wir mithilfe eines einfachen Modells herausfinden. Denn einzelne Unternehmenskennzahlen lassen durchaus Rückschlüsse auf ein Rating zu. Insbesondere der Zinsdeckungsgrad (berechnet auf Basis des EBITDAs) weist einen hohen Erklärungsgehalt auf. Deshalb haben wir diesen Parameter im Rahmen einer empirischen Analyse näher untersucht.

Als Grundlage diente der breit gestreute STOXX Europe Total Market Index (TMI). Betrachtet wurden alle Unternehmen, die mindestens von einer der drei großen Ratingagenturen (S&P, Moody‘s und Fitch) bewertet sind und nicht aus der Finanz-, Versicherungs-, und Real Estate-Branche kommen, da sich die bilanzielle Struktur in diesen Bereichen grundlegend von denjenigen anderer Sektoren unterscheidet. Zudem gibt es einen Grenzwert, ab dem ein höherer Zinsdeckungsgrad nicht mehr zu einem besseren Unternehmensrating führt. Unternehmen mit Zinsdeckungsgraden über 100 haben deshalb ebenfalls keinen Eingang in die Analyse gefunden. Dies erleichtert die Mittelwerts-Betrachtung und schließt statistische Ausreißer weitestgehend aus.

INFO: Der Zinsdeckungsgrad entspricht dem Quotienten aus dem operativen Ergebnis und den Zinsaufwendungen. Er misst also inwieweit ein Unternehmen seine laufenden Zinszahlungen mit dem erwirtschafteten operativen Gewinn decken kann.

Die verbleibenden 270 Unternehmen unterschiedlichster Größen haben wir in einem ersten Schritt nach den bestehenden Ratings gruppiert, wobei wir Untergruppen (z.B. „A+“) eliminiert haben, um die Komplexität zu begrenzen. Im Anschluss haben wir für die Ratingklassen „AA“ bis „B“ jeweils den Mittelwert der Zinsdeckungsgrade und bilanziellen Fremdkapitalkosten berechnet. Das Ergebnis zeigt einen klaren Zusammenhang: Das Unternehmensrating ist positiv mit den mittleren Zinsdeckungsgraden und negativ mit den mittleren Fremdkapitalkosten korreliert.

Synthetisches Rating

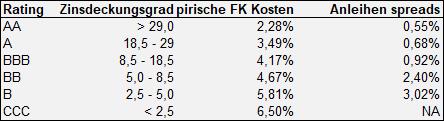

Doch trotz der hohen Bestimmtheitsmaße ist die Aussagekraft limitiert. Zwar lässt sich klar sagen, dass Unternehmen mit besseren Ratings im Durchschnitt höhere Zinsdeckungsgrade aufweisen, der Rückschluss, dass der Zinsdeckungsgrad alleine das Rating erklärt, gilt jedoch nicht automatisch. Um den tatsächlichen Erklärungsgehalt zu überprüfen und das Modell praktikabel zu machen, ist eine einfache Betrachtung der Mittelwerte nicht ausreichend. Um unser synthetisches Rating bestimmen zu können, haben wir auf einer statistischen Basis jeder Ratingklasse eine Ober- und Untergrenze der Zinsdeckungsgrade zugewiesen und die Ergebnisse in der nachstehenden Tabelle zusammengefasst:

Quelle: BankM Research, Bloomberg

Die Tabelle bestätigt den Zusammenhang und gibt zudem Auskunft über die mittleren bilanziellen Fremdkapitalkosten und die aktuellen Spreads für Anleihen mit einer Laufzeit von 5 Jahren in der jeweiligen Ratingklasse. Für Anleger ergibt sich damit ein einfaches Tool, um auf Basis einer einzelnen Kennzahl einem Unternehmen ein synthetisches Rating zuzuweisen und die realisierbare Rendite abzuschätzen. Auch für Finanzanalysten sind die Ergebnisse interessant, geben sie doch eine zumindest indikative Antwort auf die häufig gestellte Frage, wie sich die Fremdkapitalkosten eines Unternehmens bei Zunahme der Fremdkapitalquote und gleichzeitiger Abnahme des Zinsdeckungsgrades verhalten.

Einfluss des Zinsdeckungsgrades

Um die Güte der Schätzung und damit den tatsächlichen Erklärungsgehalt des Zinsdeckungsgrades zu verifizieren, haben wir jedem bewerteten europäischen Unternehmen mit einer Marktkapitalisierung von über 100 Mio. Euro ein synthetisches Rating zugewiesen und dieses in einem Backtest mit dem tatsächlich vorliegenden Rating verglichen. Lediglich in 13,4% der Fälle weicht die Schätzung um mehr als eine Klasse vom tatsächlichen Rating ab. In 39,2% der Fälle ist die Schätzung sogar komplett deckungsgleich.

Es ist offensichtlich, dass ein so stark simplifizierter Zusammenhang keine fundamentale Risikoanalyse ersetzt. Der Einfluss des Zinsdeckungsgrades ist aber erstaunlich groß und die Zahlen unterstreichen, dass auch in den komplexen Modellen der Ratingagenturen ein großes Gewicht auf diesen Faktor gelegt wird. Gerade bei nicht-gerateten KMU-Anleihen kann es für Anleger deshalb hilfreich sein, zunächst einmal den Zinsdeckungsgrad des Unternehmens zu betrachten, um ein besseres Gefühl für das Risiko und die erwartete Rendite einer Anleihe zu erhalten.

Dr. Roger Becker und Niklas Goebel,

BankM – Repräsentanz der Flatex Bank AG

Autoren: Dr. Roger Becker ist seit 2010 verantwortlich für den Bereich Research der BankM – Repräsentanz der flatex Bank AG. Gemeinsam mit Daniel Großjohann und Niklas Goebel betreut er ein breites Spektrum verschiedener Industrien im Small- und Mid-Cap-Bereich.

Weitere „Fußnoten“-Kolumnen:

„Fußnote“: KMU-Anleihen – Frühlingserwachen

„Fußnote“: Immobilienanleihen – Lackmustest steht noch bevor

„Fußnote“: KMU-Anleihen – Chancen suchen und finden

„Fußnote“: KMU-Anleihen 2019 – Fels in der Brandung?

Anleihen Finder News auf Twitter und Facebook abonnieren