Die Plattform für Anleihen im Mittelstand

Nordic Bonds: Attraktive Investitionsmöglichkeit mit standardisierter und transparenter Dokumentation

Beitrag von Christian Czaya, Pareto Securities AS

Die Niedrigzinsphase der vergangenen Jahre ist 2022 mit dem Inflationsdruck und der daraus resultierenden Zinserhöhungsdynamik seitens der Notenbanken zu einem abrupten Ende gekommen. Die Performance der globalen Anleihemärkte war dabei unabhängig von der Bonität der Emittenten zum Teil deutlich negativ. Auch Hochzinsanleihen konnten sich nicht von dieser Entwicklung abkoppeln – bieten aber aktuell daraus resultierend bei nun höheren Basiszinsen und Bonitätsspreads attraktive Einstiegschancen.

Das Nordic Bond Format

Der Nordic High Yield Markt ist mit einem ausstehenden Emissionsvolumen von EUR 50 Mrd. ein etablierter Finanzierungsplatz für mittelständische Unternehmen. Dabei ist der Nordic Bond nicht, wie der Name vielleicht vermuten lässt, auf nordische Emittenten beschränkt. Der hohe Standardisierungsgrad dieses Formats schafft eine Finanzierungsplattform, die mittlerweile für Unternehmen und Investoren weltweit von Interesse ist. Auf Emittentenseite sind nahezu alle Sektoren präsent und denkbar und auch in Deutschland nutzen mittelständische Unternehmen wie Hörmann Industries, LR Global, die Schletter Group oder Mutares verstärkt dieses Format zum Einstieg in die Anleihemärkte.

Kernelemente des Nordic Bond Formats

Nordic Bonds unterliegen einem hohen Standardisierungsgrad. Die Dokumentation der Anleihen ist angelehnt an LMA-Standards (Loan Market Association – Kreditmarkt-Verband) und erreicht damit einen hohen „Wiedererkennungswert“ bei Emittenten und Investoren. Themen wie Transparenz, Berichtspflichten, begleitendes Research und eine zentrale Treuhänderfunktion sind feste Bestandteile dieses Formats. Der typische Nordic Bond weist hierbei ein Emissionsvolumen von EUR 30 – 300 Mio. auf und wird anstatt mit einem externen Rating mit einem begleitenden Credit Research Report vermarktet.

Dokumentation

Ein Nordic Bond wird im Normalfall ohne Wertpapierprospekt emittiert. Die Gesamtdokumentation beinhaltet dafür ein Termsheet, eine detaillierte Investorenpräsentation und ein Credit Research. Die Anleihebedingungen sind investorenfreundlich gestaltet: der Status der Anleihegläubiger ist überwiegend „secured“ (meist mindestens besichert durch Verpfändung von Unternehmensanteilen) und durch weitere Schutzklauseln (Covenants) abgesichert. Die Vereinbarung einer Negativverpflichtung, die die zusätzliche Verschuldung des Unternehmens nur unter bestimmten Ausnahmebedingungen erlaubt oder auch eine Change-of-Control-Klausel sind Elemente, auf die sich jeder Investor verlassen kann.

Transparenz

Transparenz ist ein zentrales Element des Nordic Bond Formats. Die Rechnungslegung nach IFRS ist für Emittenten Standard (Ausnahmen sind möglich). mit Berichtszyklen auf vierteljährlicher Basis. Der Rechnungslegungsstandard und die Berichtsfrequenz erlauben eine kontinuierliche Beobachtung der Geschäftszahlen und erleichtern die internationale Vergleichbarkeit.

Zentrale Treuhänderfunktion

Der Nordic Trustee ist der führende Anbieter von Treuhanddienstleistungen in den Nordics und hat in den vergangenen 20 Jahren mehr als 2.000 Anleihen betreut. Neben dem Monitoring der Covenants und Verpflichtungen der Emittenten aus dem Anleihevertrag, agiert der Nordic Trustee dabei auch als Sicherheitentreuhänder. Für Investoren ist er die Anlaufstelle bei Leistungsstörungen oder möglichen Änderungen der Anleihebedingungen und erfüllt damit eine bedeutsame Schutzfunktion.

Credit Research und Sekundärmarktliquidität

Ein weiteres, bedeutsames Kernelement des Nordic Bond Format ist das verpflichtend begleitende Credit Research. Die, bereits beschriebene, hohe Berichtsfrequenz erlaubt Research-Analysten eine permanente Einordnung der Geschäftsentwicklung eines Emittenten. Laufende Research-Updates ermöglichen Relative-Value-Einschätzungen und korrespondieren mit einer Erhöhung der Sekundärmarktliquidität. Anleihen sind hier sowohl über Börsen wie auch im Interbankenmarkt handelbar – Volumina von EUR 2-3 Mio. sind dabei in normalen Marktphasen zügig liquidierbar.

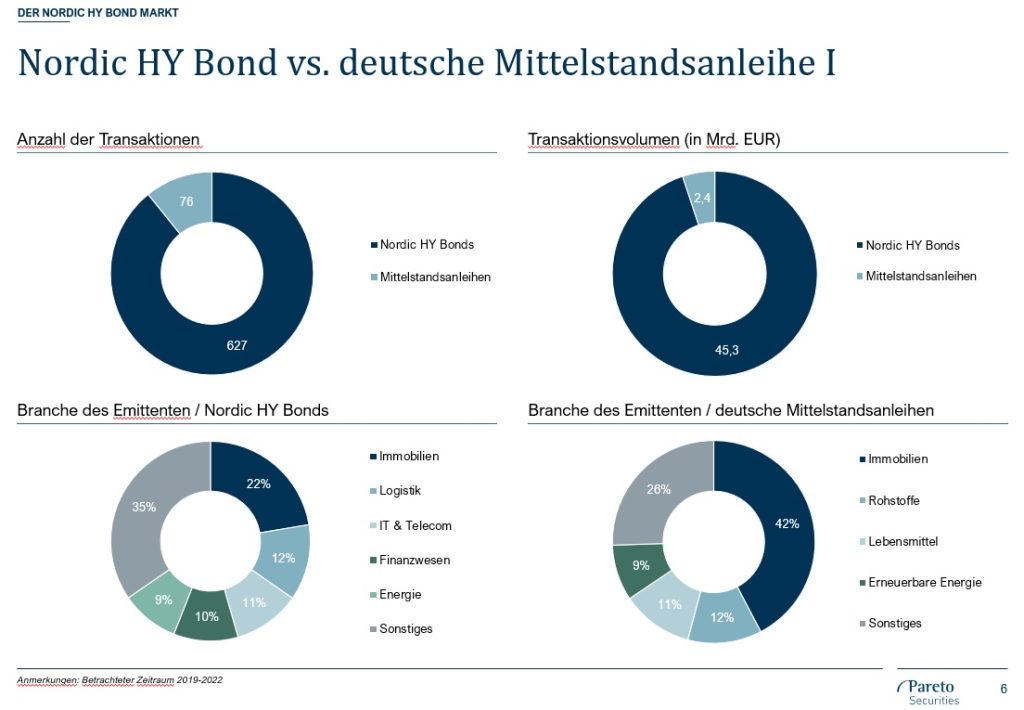

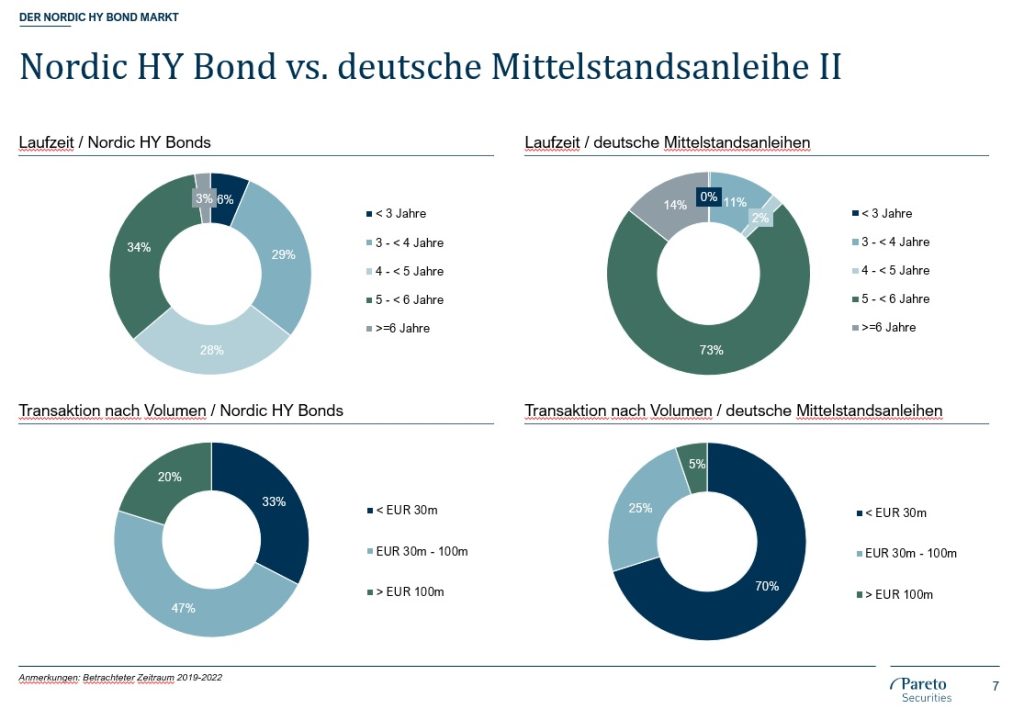

Vergleich Nordic Bonds vs. Deutsche Mittelstandsanleihe

Der hohe Standardisierungsgrad des Nordic Bond Formats erlaubt institutionellen Investoren eine Investition ohne externes Rating. Diese Kundenbasis stellt Forderungen hinsichtlich Dokumentation, Ausstattung und Verzinsung, der eine deutsche Mittelstandsanleihe durch die eher granulare, retailorientierte Investorenbasis nicht ausgesetzt ist. In der Folge verfügen deutsche Mittelstandsanleihen in der Mehrzahl über deutlich schwächere Dokumentationen und niedrigere, mitunter risikoinadäquate Verzinsungen. Die Nachteile einer quasi nicht vorhandenen Sekundärmarktliquidität wird jeder Investor in diesen Mittelstandsanleihen nach den Erfahrungen des vergangenen Jahres vermutlich unmittelbar nachvollziehen können.

Fazit

Der Nordic Bond ist ein Anleiheformat, das Investoreninteressen schützt und gleichzeitig attraktive Chance-/Risikoverhältnisse bietet. Für Investoren mit Interesse an Kapitalmarktfinanzierungen mittelständischer Unternehmen ist dieses Format mit seiner standardisierten Dokumentation, hohen Transparenz und hinreichend positiven Sekundärmarktliquidität nahezu alternativlos.

Christian Czaya, Pareto Securities AS

Foto: pixabay.com

Tabellen/Graphen: Pareto Securities AS

Zum Thema

Pareto Securities baut Position im Nordic Bond- und Mittelstandsanleihen-Segment aus

Anleihen Finder News auf Twitter und Facebook abonnieren