Die Plattform für Anleihen im Mittelstand

BREXIT-Spezial: Was sind die möglichen Folgen für den deutschen Mittelstand? – Im Gespräch mit den Kapitalmarktexperten der Deutsche Mittelstand AG

Am vorletzten Donnerstag haben die Briten per Volksentscheid mit einer knappen Mehrheit von 51,9% für den Austritt aus der Europäischen Union gestimmt. Die Wahlbeteiligung lag bei 72,2%. Welche Einschätzung haben die Experten der KFM Deutsche Mittelstand AG zu dieser politischen Entscheidung und wie wirkt sich das Votum auf den Deutschen Mittelstandsanleihen FONDS aus?

Welche Auswirkungen hat der „Brexit“ auf Europa und Großbritannien?

HANS-JÜRGEN FRIEDRICH: Ein Punkt ist mir besonders wichtig: Es ist zu unterscheiden zwischen der wirtschaftlichen und der politischen Dimension des Referendums. Im wirtschaftlichen Bereich ist davon auszugehen, dass sich nach einer Übergangsphase erhöhter Unsicherheit und leicht niedrigerer Wachstumsraten wieder ein Marktgleichgewicht zwischen Großbritannien und der restlichen Welt, insbesondere der EU, einstellt. Die teilweise zu vernehmenden Ängste, dass die wirtschaftliche Entwicklung einen Schock zu erleiden droht, teilen wir nicht.

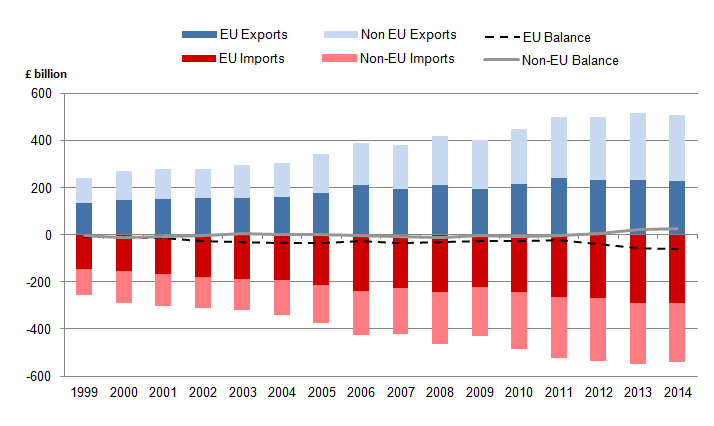

Quelle: Office for National Statistics, UK

Das BMWI hat hierzu noch einmal darauf hingewiesen, dass im Rahmen der zweijährigen Übergangsfrist von der Austrittserklärung – bisher wurde der Austritt Großbritanniens aus der EU noch nicht offiziell erklärt und entsprechend läuft die Zweijahresfrist noch nicht – bis zum Abschluss aller vertraglichen Neuregelungen und dem tatsächlichen Austritt weiter die bisherigen EU-Regelungen fortbestehen. Aufgrund der erhöhten Abhängigkeit Großbritanniens von der EU schätzen wir die Lage so ein, dass der überwiegende Teil der wirtschaftlichen Risiken durch Großbritannien zu tragen ist. Absolut scheinen die Importe und Exporte zwischen Großbritannien und der EU zwar zunächst weitgehend ausgeglichen. Jedoch ist zu berücksichtigen, dass das EU-BIP (2014: 13.921 Mrd. Euro laut Eurostat) etwa sechsmal so groß wie das BIP von Großbritannien (2014: 2.222 Mrd. Euro laut Eurostat) ist. Auf der politischen Ebene ist unbedingt Sorge zu tragen, dass das europäische Projekt, das in den letzten Jahrzehnten nicht nur ein Friedensprojekt war, sondern auch zu unserem heutigen Wohlstand beigetragen hat, fortgeführt wird.

GERHARD MAYER: Der Brexit hat die Börsenteilnehmer auf dem falschen Fuß erwischt. Nachdem bereits zwei Wochen vor dem Referendum ein Brexitrisiko in den Börsenkursen eingepreist wurde, hatten sich die Kurse in der Erwartung eines Verbleibs von Großbritannien in der EU bis kurz vor der Abstimmung wieder erholt. Entsprechend groß war die Unsicherheit und die Volatilität der Börsen nach Bekanntwerden, dass die Mehrheit der britischen Wähler gegen einen Verbleib Großbritanniens in der EU gestimmt hat. Aufgrund der bestehenden wirtschaftlichen und politischen Unsicherheiten ist kurz- bis mittelfristig von weiter volatilen Börsen auszugehen.

Experten der KFM Deutsche Mittestand AG v.l.n.r.: Norbert Schmidt, Hans-Jürgen Friedrich, Gerhard Mayer

Wo liegen die wesentlichen Chancen und Risiken des Brexit-Votums?

GERHARD MAYER: Gesucht waren aufgrund der erhöhten Unsicherheit als „sichere Häfen“ geltende Anlagen, also Gold, Staatsanleihen bester Bonität wie Bundesanleihen, aber auch Dollar und Yen. Auf der anderen Seite sind Aktien aus dem Finanzsektor, also insbesondere Banken und Versicherungen, deutlich unter Druck geraten. Nachdem die Chancen und Risiken umgehend eingepreist wurden, ist eher nicht mit einer weiteren kurz- bis mittelfristigen Entspannung – also Kursrückgängen bei „sicheren Häfen“ bzw. Kursaufschlägen im Finanzsektor – zu rechnen.

NORBERT SCHMIDT: Aus Unternehmenssicht stellt sich die Situation sehr unterschiedlich dar. Sinnvoll ist nach unserer Einschätzung die Unterscheidung, ob Vermögen oder Schulden in britischen Pfund gehalten werden, ob mit einer Kostenbasis in britischen Pfund – zum Beispiel ein Produktionswerk in Großbritannien – operiert wird und ob nach Großbritannien importiert oder aus Großbritannien exportiert wird. Große Risiken bestehen nach unserer Einschätzung insbesondere in den britischen Immobilienmärkten, in denen auch internationale Investoren engagiert sind, also insbesondere der Finanzplatz London. Die Immobilienmärkte sind deshalb besonders betroffen, da nicht nur der Rückgang des britischen Pfundes wirkt, sondern auch die reale Nachfrage aufgrund einer absehbar geringeren Bedeutung des Finanz- und Verwaltungsplatzes London im europäischen Markt zu sinken droht. Umgekehrt eröffnet dies Chancen für die übrigen europäischen Finanzplätze wie Frankfurt/M., Paris und Amsterdam. Bei der Einschätzung des Chancen-/Risikoprofils international tätiger Konzerne mit Produktionsstätten in Großbritannien gehen die Meinungen auseinander. Wenngleich kurzfristig ein Vermögensverlust auf die lokalen Assets zu verzeichnen ist, sehen wir ebenso Chancen in den nun auch mittel- bis langfristig günstigeren Kostenstrukturen. Dies könnte auch eine Motivation seitens des britischen Premier David Cameron gewesen sein, an der Brexit-Entscheidung festzuhalten, in der Hoffnung, die industrielle Basis Großbritanniens durch die bisherige Abwertung des britischen Pfunds zu stärken. Chancen sehen wir auch bei exportorientierten britischen Unternehmen, die vornehmlich in den amerikanischen und asiatischen Markt liefern.

HANS-JÜRGEN FRIEDRICH: In den letzten Tagen hat bereits eine erste Erholung der Börsenkurse eingesetzt. Auf Basis der bereits oben genannten Aspekte wie der erstmal laufenden Übergangsfrist bezüglich der EU-Regelungen halten wir die Einschätzung für gerechtfertigt, dass sich spezifische Chancen und Risiken aus dem Brexit ergeben, diese aber auch im weltwirtschaftlichen Gesamtkontext nicht überbewertet werden sollten. Aktuell bestehen zwar Unsicherheiten, aber eben auch keine Gewissheiten, dass eine pauschal deutlich negative Entwicklung zu erwarten ist. In diesem Sinne werben wir an dieser Stelle für Augenmaß.

Welche Auswirkungen ergeben sich konkret für den deutschen Mittelstand und speziell für die Anleihen mittelständischer Unternehmen?

HANS-JÜRGEN FRIEDRICH: Die Erfahrung der vergangenen Jahre zeigt, dass die international ausgerichteten mittelständischen Unternehmen Deutschlands sehr wohl umsichtig handeln und auf verschiedene Szenarien vorbereitet sind bzw. kurzfristig handlungsfähig sind. Dies haben sie bereits in der kürzeren Vergangenheit eindrucksvoll gezeigt, so zum Beispiel in der Griechenland-Krise oder bei dem Russland-Embargo. Auch nach dem Brexit werden die mittelständischen Unternehmen ihre Stärken in der Anpassungsfähigkeit ausspielen und Wege finden, das eigene Unternehmen langfristig erfolgreich an den geänderten wirtschaftlichen Gegebenheiten auszurichten.

NORBERT SCHMIDT: Aus der laufenden Überwachung der Emittenten wissen wir, dass einzelne Emittenten durch wesentliche Beteiligungen in Großbritannien bzw. hohe Umsatzanteile in britischen Pfund operativ stärker betroffen sind. Da vor allem der „klassische“ Finanzsektor wie Banken und Versicherungen von den Veränderungen betroffen ist, ist die aktuelle Entwicklung von untergeordneter Bedeutung für die Kapitaldienstfähigkeit der oftmals produzierenden mittelständischen Unternehmen in Deutschland.

GERHARD MAYER: Die Kursschwankungen im Zusammenhang mit dem Brexit betreffen vor allem die Aktienmärkte und hier besonders die Finanzwerte. Auf der Anleiheseite sehen wir wiederum leicht erhöhte Volatilitäten bei Anleihen mit großen Emissionsvolumina. Anleihen mittelständischer Emittenten sind weniger Brexit-getrieben als vielmehr durch emittenten-spezifische, fundamentale Treiber beeinflusst. So bleiben am Ende die Kursschwankungen für langfristig denkende Investoren nichts Ungewöhnliches und können zudem als günstige Kaufgelegenheit genutzt werden.

Ist der Deutsche Mittelstandsanleihen FONDS auch nach dem Brexit ein attraktives Investment?

GERHARD MAYER: Mehr denn je! Und das gleich aus mehreren Gründen.

HANS-JÜRGEN FRIEDRICH: Nach unserer Einschätzung werden die Zinsen in der EU auf Dauer niedrig bleiben. Selbst die US-amerikanische Notenbank hat beim letzten Zinsentscheid auf den möglichen Brexit hingewiesen und deshalb die Zinsen nicht erhöht. Das heißt, dass der Deutsche Mittelstandsanleihen FONDS im Vergleich zu anderen festverzinslichen Anlagen mit seinem diversifizierten Portfolio und einem aktuellen durchschnittlichen Zinskupon von 6,46% p.a. sogar weiter an Attraktivität gewinnt.

NORBERT SCHMIDT: Wir sehen zwar aktuell eine höhere Volatilität im Markt. Aber die Anleger des Deutschen Mittelstandsanleihen FONDS sind in mehrfacher Hinsicht gegen erhöhte Kurskapriolen geschützt. Familiengeführte Unternehmen aus Deutschland, in die der Deutsche Mittelstandsanleihen FONDS investiert, sind von den Kursschwankungen der letzten Tage deutlich weniger betroffen. Exemplarisch lässt sich dies an der Entwicklung des DAX® im Vergleich zum DAXplus Family 30® ablesen. Zudem fokussiert sich der Fonds ausschließlich auf Unternehmensanleihen, die sich auch in diesem Umfeld weniger volatil als die Aktienmärkte zeigen. Der Deutsche Mittelstandsanleihen FONDS erweist sich in dieser turbulenten Zeit – vom Tag des Referendums bis zum Börsenschluss am Montag – als Fels in der Brandung mit einem Rückgang von lediglich 0,88%. Darüber hinaus werden alle Investments des Fonds permanent überwacht und nur Anleihen, die laufend den hohen Qualitätsstandards des KFM-Scoring entsprechen, bleiben im Portfolio des Fonds.

GERHARD MAYER: Gerade die höhere Volatilität kann auch als Chance gesehen werden. Der Deutsche Mittelstandsanleihen FONDS nutzt solche Phasen auch zur konsequenten „Schnäppchenjagd“ bei ausgewählten Anleihen. Nach dem erfolgreichen Jahr 2014 mit einer Ausschüttung von 2,10 Euro je Fondsanteil und dem Jahr 2015 mit einer Ausschüttung von 2,29 Euro je Fondsanteil erwarten wir auch für das laufende Jahr 2016 eine Ausschüttung auf ähnlichem Niveau wie in den Vorjahren. Dies entspricht wieder einer Ausschüttung von über 4,0%.

INFO: Sie haben weitere Fragen an die KFM-Experten? Dann melden Sie sich bei uns unter info@kfmag.de.

KFM Deutsche Mittelstand AG

Titelfoto: Rich Girard / flickr.com

Foto 1: KFM Deutsche Mittelstand AG

Zum Thema

Anleihen Finder News jetzt auch als APP (iOS7)

![]()

Viele Wege führen zur Anleihen Finder-APP: Einfach den Button anklicken, den Itunes-Store aufsuchen oder über appster.de die Anleihen Finder-App aufs IPhone oder IPad laden

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()

![]()