Die Plattform für Anleihen im Mittelstand

Spreads – Ein nicht zu unterschätzender Baustein – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Spreads kann man vielfältig definieren. Spreads zur Benchmark, Credit Spreads und Swap Spreads um nur die gängigsten und geläufigsten zu nennen. Wichtig ist nur, dass man keine Äpfel mit Birnen vergleicht, da die Aussagekraft ansonsten gleich Null ist.

In Bezug auf €-Corporate Bonds und somit auch auf die Mittelstandsanleihen bevorzuge ich den Spread zur Benchmark der europäischen Staatsanleihen mit entsprechender Restlaufzeit. Der Vorteil ist, dass die Benchmark in den entsprechenden Informationssystemen definiert ist, sich mit kürzer werdenden Restlaufzeit anpasst und die Aussagekraft in der rückwärtigen Betrachtung ebenfalls zutrifft.

Der Spread in Bezug auf eine einzelne Anleihe ist aber nur ein Baustein. Er gibt Hinweise darauf, ob der Zeitpunkt zu Kauf oder Verkauf günstig ist bzw. günstig erscheint.

Als Beispiel nehme ich die Anleihe von Homann in der Betrachtung der letzten zwei Jahre:

Die oberste Linie zeigt den Spread zur Benchmark. Der Mittelwert liegt bei etwa 660 Basispunkten (6,60%). Die Ausreißer liegen bei < 600 BP bzw. > 700 BP, aktuell beträgt er 723,5 Basispunkte.

Dementsprechend gilt für den Käufer, sofern die fundamentalen Daten und die Aussichten für das Unternehmen positiv bewertet wurden, dass der Zeitpunkt günstig ist. Umgekehrt kann es für einen potentiellen Verkäufer durchaus Sinn machen zu warten, bis der Spread wieder auf das Normalmaß zusammengelaufen ist.

Neben den Fundamentaldaten gehört natürlich auch eine Zinsmeinung dazu, denn wenn die Zinsen steigen, kann der Spread zwar schrumpfen, aber im Zweifel, ohne dass sich dies in Kursgewinnen niederschlägt.

Die mittlere Linie zeigt den Kursverlauf und gibt kurzfristig Hinweise darauf, wo der Kurs sich befindet, wenn der Spread sich verändert und unten wird das Volumen angezeigt. Das sollte man im Auge behalten, denn wenn man mit seinem Volumen den Kurs deutlich beeinflusst, wird der Spread, egal auf welcher Seite man steht, zur selbsterfüllenden Prophezeiung.

Spreads dienen aber nicht nur der Einschätzung der von einzelnen Anleihen, sondern können auch wichtige Hinweise darauf geben, wie das Marktverhalten der Anleger ist und welche Risiken eingegangen werden oder nicht.

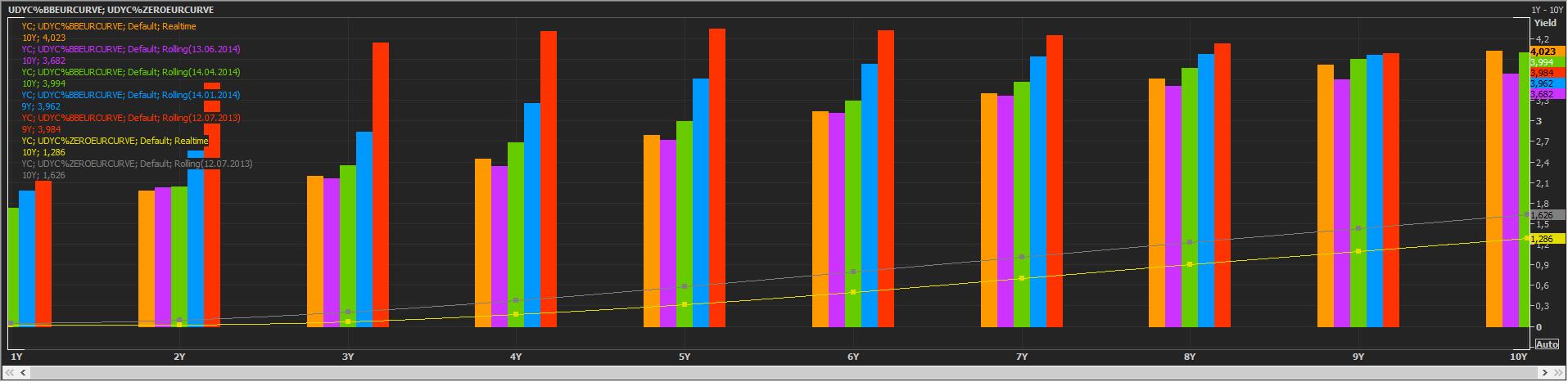

Die Grafik unten zeigt in den Balken die Renditen der BB EUR Benchmark Kurve von 1 Jahr bis 10 Jahre und zwar jeweils die aktuelle Rendite, die vor einem Monat, vor 3, 6 und 12 Monaten. Außerdem werden die aktuelle Zero Kurve und die vor 12 Monaten als Linie gezeigt.

Auffällig ist, dass ab drei Jahren Laufzeit die Renditen heute höher sind als vor einem Monat. Das bedeutet, dass bei einem All Time High des Bundfuture am 10.07. die Anleihen mit BB Rating im Spread gegen den Markt verloren haben. Anders ausgedrückt: Entweder gibt es Druck von der Verkäuferseite oder die Käufer sind nicht mehr bereit die niedrigen Renditen im Non Investment Grade Bereich zu akzeptieren.

Was das bedeutet, sieht man am deutlichsten bei den 10-jährigen Fälligkeiten. Hier liegt die Differenz zu vor einem Monat bei 42 Basispunkten in der Rendite bzw. einem rechnerischen Kursverlust von 3,90% was mehr als ein durchschnittlicher BB Jahreskupon ist.

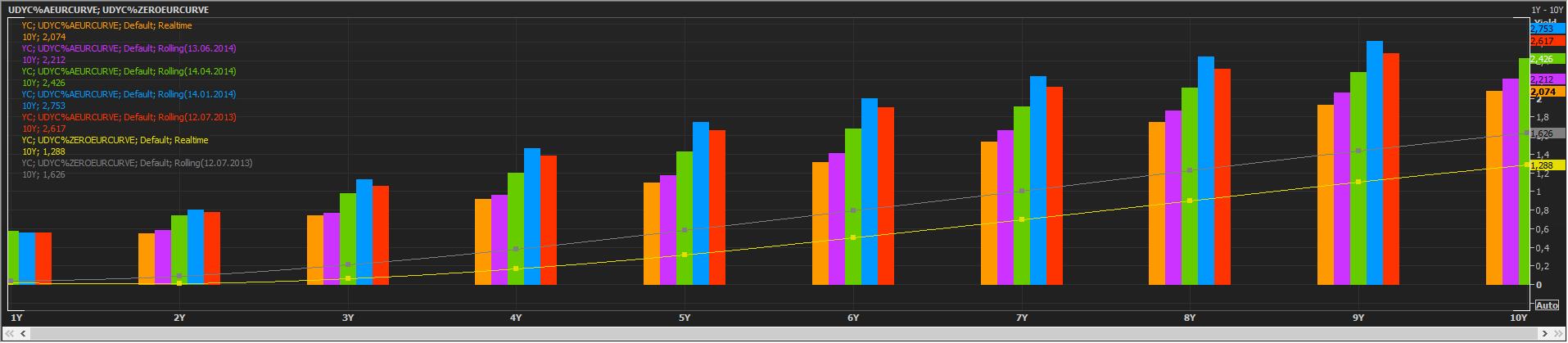

Vergleicht man die BB Renditen mit den A Renditen (die Grafik ist identisch aufgebaut), bekommt man einen Eindruck was passiert ist.

Hier waren die Renditen vor 6 Monaten höher als vor 12 Monaten. Man darf also davon ausgehen, dass vor ca. 9 Monaten große Tauschoperationen raus aus Investment Grade rein in den Non Investment Grade stattgefunden haben.

Jetzt sieht es so aus, dass die Marktteilnehmer die Risiken neu definieren und den Non Investment Grade Bereich meiden – zumindest auf dem aktuellen Spread-Niveau.

Unterstützt wird die Annahme, wenn man sich zusätzlich die Differenz der Corporate Bond-Renditen in Europa zu denen in den USA anschaut und um die jeweiligen Zero Kurven bereinigt. Man erkennt dann sehr schnell, dass der Non Investment Grade-Bereich in Europa extrem teuer geworden ist.

Das A & O bei der Anlage in Corporate Bonds bleibt selbstverständlich die Beurteilung des Schuldners und dessen Zukunftsaussichten. Schließlich geht es darum, Geld zu verleihen, Zinsen zu bekommen und die Rückzahlung des Nominalkapitals.

Wer nur auf den Zins und die Rückzahlung fokussiert ist, für den spielen Spreads kaum bis gar keine Rolle. Wer aber einen Mehrwert erzielen möchte, muss die Spreads beobachten. Sowohl bei einzelnen Anleihen als auch über die Rating-Klassen und die unterschiedlichen Märkte hinweg.

Marius Hoerner, Portfolio Manager, ARTUS Asset Management AG

TIPP: Sie haben gerade einen Beitrag unseres aktuellen Newsletters „Der Anleihen Finder“ gelesen. Melden Sie sich hier kostenlos für den regelmäßigen Bezug unseres Newsletters „Der Anleihen Finder“ an, so dass „Der Anleihen Finder” automatisch im Zwei-Wochen-Rhythmus in Ihr E-Mail-Postfach gelangt. Es entstehen Ihnen keine Kosten.

Anleihen Finder Kolumnen