Schutzregeln von Anleihen: Warum Anleihekündigungen oft angedroht, aber nicht vollzogen werden und warum Besicherungen erst durch Wertgutachten wertvoll sind – Kolumne von Peter Thilo Hasler, Gründer und Analyst bei Sphene Capital GmbH

Dienstag, 20. Mai 2014

Schutzregeln können den Gläubigern von Anleihen in Form von Covenants, Besicherungsmaßnahmen oder Garantien gewährt werden. Financial Covenants zielen auf die Einhaltung bestimmter Mindestanforderungen bei der künftigen Vermögens-, Finanz- und Ertragslage des Emittenten bzw. den daraus abzuleitenden Finanzkennzahlen ab. Durch die Vereinbarung von Schwellenwerten sollen dann zum Beispiel Risiken aus einer überhöhten Verschuldung des Emittenten vermieden werden. Non-Financial-Covenants hingegen regeln das Verhalten des Managements, um Maßnahmen zu verhindern, die nicht im Interesse der Gläubiger liegen; ein Beispiel hierfür ist die Aushöhlung des Unternehmens durch einen Verkauf wichtiger Vermögenswerte.

In beiden Fällen gesteht eine Verletzung der Covenants den Anlegern bestimmte Rechtsfolgen zu, deren bedeutendste sicherlich die Kündigung der Anleihe ist. In der Realität wird die Anleihekündigung jedoch nicht unmittelbar vollzogen, sondern lediglich angedroht, um den Schuldner etwa zur Abhaltung einer Gläubigerversammlung zu verpflichten. Auf dieser können dann die Anleihebedingungen zu Gunsten der Gläubiger geändert werden.

Demgegenüber führen Besicherungen – ähnlich den Garantien oder Personalsicherheiten – zu einer verbesserten Rangstellung der Gläubiger in der Verwertungskette, da Insolvenzverwalter bei einer Zahlungsunfähigkeit keinen Zugriff auf die Vermögenswerte haben, die der Besicherung unterliegen. Eine Besicherung unterstellt also, dass der Kapitaldienst im Fall der Zahlungsunfähigkeit aus den Verwertungserlösen der Besicherungsobjekte bestritten wird. Grundvoraussetzung dafür ist, dass das Besicherungsobjekt werthaltig ist. Eine solche ist in der Regel durch Wertgutachten – beispielsweise für dingliche Sicherheiten wie Immobilien – zu dokumentieren. Allein wenn für die Sicherheiten ein akzeptierter Marktpreis vorliegt, zum Beispiel ein börsennotiertes und jederzeit liquides Wertpapier, kann auf Wertgutachten auch verzichtet werden.

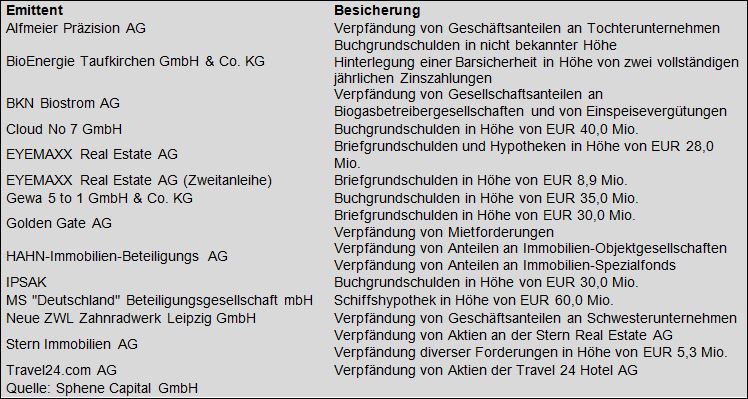

Grundschulden und Hypotheken) sowie Verpfändung

Unter den deutschen Mittelstandsanleihen wurden Sicherheiten bislang in Form von Grundschulden (inkl. Hypotheken) und durch Verpfändung bestellt. Beide Maßnahmen gewähren dem Gläubiger einen Anspruch auf Zwangsvollstreckung gegen den Schuldner, der bei einer werthaltigen Sicherheit zur Vereinnahmung des Nominalwerts der Anleihe und der vollständigen Befriedigung der Anleihegläubiger führen kann. In nachstehender Tabelle sind alle Sicherheitsmaßnahmen zusammengefasst:

Peter Thilo Hasler

Sphene Capital GmbH

Foto: Peter Thilo Hasler

Anleihen Finder Kolumnen

Börsenguru Max Otte: „Gelegentlich interessante Investments, aber Emittenten suggerieren, dass Anleihen weniger Risiko bergen, als dies tatsächlich der Fall ist“ – Was der Professor, der den Crash des Finanzmarktes vorhersagte, über Mittelstandsanleihen sagt – Interview

Wie Anleger dem drohenden Zu-Null-Spiel der Europäischen Zentralbank kontern können – Und warum sie so schnell wie möglich ihre festverzinslichen Anlagen überprüfen sollten – Kolumne von Hans-Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG

Best Practice Guide oder “Seid doch bitte anständig” – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Fluchtburg Schweiz für Mittelstandsanleihen? Oder warum die Konsequenz der Schweizer Banken einen Best Practice Guide à la Deutsche Börse AG in der Schweiz überflüssig macht – Kolumne von Dr. Konrad Bösl, Vorstand der BLÄTTCHEN & PARTNER AG

Transparenz statt Risikoschutz: Warum Insolvenzen von Anleihe-Emittenten keine Rückschlage für die Börse Frankfurt sind – und warum die Emission der ALNO-Anleihe ein kalkuliertes Investitionsrisiko war

„Bei einem durchschnittlichen Kupon von 7,3 Prozent ist bei den 55 Anleihen im Entry Standard nur ein Default bei drei insolventen Unternehmen sehr wenig“ – Warum der Begriff „Mittelstandsanleihen“ irreführend ist und Journalisten die Rolle der Börse falsch darstellen – Interview mit Eric Leupold, Deutsche Börse AG

Nach dem Shitstorm gegen Mittelstandsanleihen: Björn Stübiger von Rödl & Partner sagt Ja zu Mittelstandsanleihen – „Selbstheilungskräfte eines lebenden Finanzierungsvehikels“

Zinsdeckungskennzahlen – Was Sie über Mittelstandsanleihen wissen müssen – DVFA-Kennzahlen Teil 3 – von Peter Thilo Hasler, Gründer und Analyst bei Sphene Capital GmbH

Mit dem „Best Practice Guide“ auf dem richtigen Weg! – Warum die Börse Frankfurt bei Unternehmensanleihen von kleinen und mittleren Unternehmen (KMU) die Führungsrolle unter den Qualitätstreibern übernimmt – Kolumne von Hans-Jürgen Friedrich, KFM Deutsche Mittelstand AG

Mittelstandsanleihen-Bashing hinterfragt: Herr Gebhardt, wieso der scharfe Kontrast zwischen Kritik an den Börsen und hoher Nachfrage von Emittenten sowie Investoren? – Gastbeitrag von Cord Gebhardt, Börse Frankfurt

Windreich-Prokon Fusion: Warum der Zusammenschluss von Windreich und Prokon zur Pro-Wind AG Sinn macht – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Die Stunde der Wahrheit steht den Mittelstandsanleihen erst noch bevor – Kolumne von Dr. Konrad Bösl, Vorstand der BLÄTTCHEN & PARTNER AG

Covenants bei Mittelstandsanleihen – Fluch oder Segen für Anleihegläubiger? – Und warum bei der MT-Energie-Anleihe ein Verzicht auf Covenants das lukrativere Ergebnis bieten könnte – Kolumne von Florian Weber, SCHNIGGE Wertpapierhandelsbank

Was Sie über Mittelstandsanleihen wissen müssen – DVFA-Kennzahlen Teil 2: Kapitalstrukturkennzahlen – von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Die Chance nutzen! – Warum am Ende alle vom Re-Start der Mittelstandsanleihen profitieren können – Kommentar von Dirk Elberskirch, Vorsitzender des Vorstands der Börse Düsseldorf AG

Wer möchte schon, dass sein Geld fastet? – Was Disziplin mit Mittelstandsanleihen zu tun hat – Kolumne von Hans-Jürgen Friedrich, KFM Deutsche Mittelstand AG

Konsequente Inkonsequenz – Warum manche Emittenten die Börsen nicht ernst nehmen – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Mittelstandsanleihen: „Schneller, Höher, Weiter, Mehr!“ – Kolumne von Dr. Konrad Bösl, Vorstand der BLÄTTCHEN & PARTNER AG

Mittelstandsanleihen – “Remember that credit is money“ – Kolumne von Britta Hosters, SCHNIGGE Wertpapierhandelsbank AG

Mittelstandsanleihen – Was Sie über sie wissen müssen – DVFA-Kennzahlen Teil 1: Kapitalstrukturkennzahlen – von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Mittelstand ist Vertrauensweltmeister – Wie Anleger davon profitieren können – Kolumne von Hans-Jürgen Friedrich, KFM Deutsche Mittelstand AG

Kein Kursrisiko gleich kein Verlust? – Warum nicht notierte Wertpapiere in den Portfolios von Privatkunden nichts zu suchen haben – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Mittelstandsanleihen – Totgesagte leben länger…….? – Kolumne von Florian Weber, SCHNIGGE Wertpapierhandelsbank

Mittelstandsanleihen: Ein Jahresrückblick von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Mittelstandsanleihen sind besser als ihr Ruf – Kolumne von Hans-Jürgen Friedrich, KFM Deutsche Mittelstand AG

Mittelstandsanleihen – Wunschzettel an das Christkind – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Ja, ist denn schon wieder Weihnachten? – Kolumne von Florian Weber, SCHNIGGE Wertpapierhandelsbank

Mittelstandsanleihen – Operatives und finanzielles Risiko im volatilen Umfeld – Kolumne von Peter Thilo Hasler, Vorstand der BLÄTTCHEN & PARTNER AG und Gründer sowie Analyst der Sphene Capital

Zinstief – Sorgenfalten bei Kapitalanlegern – Kolumne von Hans-Jürgen Friedrich – Vorstand der KFM Deutsche Mittelstand AG

Mittelstandsanleihen – Die Verantwortung der Börsen – Kolumne von Marius Hoerner, ARTUS Asset Management AG