Die Plattform für Anleihen im Mittelstand

Credit Research-Bericht vs. Rating

Beitrag von Manuel Hölzle, Chefanalyst und Vorstandsvorsitzender GBC AG

Was ist für Emittenten und Investoren besser geeignet? – Hohe Transparenz ist entscheidend für eine erfolgreiche Anleiheemission

In den letzten Jahren haben immer mehr mittelständische Unternehmen die Möglichkeit genutzt, sich über Corporate Bonds Fremdkapital zu beschaffen und damit am Kapitalmarkt zu finanzieren. Und auch in Zukunft wird die Finanzierung über den Kapitalmarkt wichtig bleiben und voraussichtlich sogar noch weiter an Bedeutung gewinnen. Geht ein Unternehmen in Richtung Kapitalmarkt und plant eine Anleiheemission, rücken die Themen Investorenansprache und -information plötzlich und konkret ins Blickfeld. Neben dem in der Regel rechtlich vorgeschriebenen Wertpapierprospekt stellt sich für den Emittenten auch die Frage, ob ein Rating und/oder ein Credit Research Report benötigt wird.

Grundsätzlich gilt hier: Transparenz ist der Anfang eines jeden erfolgreichen Investments.

Die erfolgreiche Investorenansprache und auch die Anleiheemission selbst hängen vor allem von einer transparenten Kommunikations- und Informationspolitik gegenüber den Investoren ab. Dies gilt sowohl gegenüber institutionellen, als auch gegenüber Retailinvestoren, also der breiten Gesamtheit interessierter Privatanleger. Wird eine Anleiheemission professionell strukturiert sowie vorbereitet und berücksichtigt sie aktiv die Investorenbedürfnisse, so ergeben sich für den Emittenten gute Erfolgschancen.

Möglichkeit zur Risikoeinschätzung besonders wichtig

Um Investoren zu überzeugen und für die Zeichnung der eigenen Anleihen zu gewinnen, muss der Emittent den Anlegern die Risikoeinschätzung des Unternehmens und der Unternehmensanleihe ermöglichen – und dies möglichst transparent, einfach und schnell.

Hierfür sollte der Emittent den Investoren folgende drei Unterlagen zur Verfügung stellen:

- – Wertpapierprospekt (zur rechtlichen Risikoeinschätzung)

- – Ratingbericht (zur Bonitätseinschätzung auf Basis historischer Daten)

- – Credit Research-Bericht (zur zukunftsgerichteten Bonitätseinschätzung auf Basis von Analystenprognosen)

Sowohl bei öffentlichen Anleiheemissionen als auch nicht-öffentlichen Emissionen, sollten Anleger grundsätzlich einen Wertpapierprospekt zur Anleihe zur Verfügung gestellt bekommen. Dieser ermöglicht eine gute Risikoeinschätzung aus rechtlicher Perspektive. So sind hier beispielsweise Eigentumsverhältnisse klar beschrieben, mögliche Rechtsstreitigkeiten aufgeführt und die Anleihebedingungen detailliert erläutert. .

In der Vergangenheit verlangten fast alle Börsen die Bereitstellung eines Emittenten-Ratings. Mittlerweile ist diese Pflicht weitgehend entfallen und der Emittent kann frei entscheiden, ob er ein Rating erstellen lässt oder nicht. Im Rahmen eines Emittenten-Ratings nimmt eine Ratingagentur den Emittenten intensiv unter die Lupe, beurteilt schließlich die Bonität und vergibt ein Rating auf Basis einer Ratingskala. Dem Anleger wird damit eine schnelle Risikoeinschätzung ermöglicht und er erhält die Sicherheit, dass das Unternehmen bereits von externer Seite begutachtet wurde. Wichtig ist aber, dass der Anleger nicht nur die Rating-Note (wie z.B. BBB), sondern zumindest einen Auszug, möglichst aber den gesamten Ratingbericht als Information erhält. Hier liegt unserer Erfahrung nach häufig eine klare Schwachstelle der aktuellen Praxis bei Ratingberichten. Meist sind die Zusammenfassungen deutlich gekürzt und der ausführliche Bericht ist nicht erhältlich. Manchmal wird sogar nur die Ratingnote bereitgestellt.

Sowohl ein Wertpapierprospekt als auch ein Rating-Bericht sind aus unserer Sicht äußerst wichtig und notwendig, aber noch nicht ausreichend für eine gute Transparenz bei der Anleiheemission. Denn weder Wertpapierprospekt noch Rating beinhalten in der Regel Prognosen zur weiteren Unternehmensentwicklung. Diese sind für Investoren jedoch essenziell wichtig. Diese Lücke kann der Credit Research Bericht füllen.

Beispiel für Unternehmensprognosen zum Emittenten in einem Credit Research Bericht

| GuV in Mio. EUR \ GJ.-Ende | GJ 2021/22 | GJ 2022/23e | GJ 2023/24e | GJ 2024/25e |

| Umsatz | 140,97 | 154,43 | 160,74 | 166,74 |

| EBITDA | 11,95 | 12,28 | 13,71 | 14,02 |

| EBIT | 8,78 | 8,84 | 10,18 | 10,47 |

| Jahresüberschuss | 4,27 | 4,81 | 5,44 | 5,74 |

Quelle: GBC AG

Eine Anleiheemission ohne Credit Research vernachlässigt zudem Analyse und Einordnung der Ausstattungsmerkmale der Anleihe (zum Beispiel Höhe des Zinskupons, Anleihelaufzeit, Zinszahlungsintervalle, Kündigungsrechte etc.) und zudem berücksichtigt sie nicht den Vergleich mit am Markt bereits gehandelten oder kürzlich begebenen Anleihen. Solche Analysen finden sich in einem Credit-Research-Bericht, wie wir ihn definieren.

Ein Credit Research wird von einem Finanzanalysehaus erstellt. Dieses verarbeitet neben Prospekt und ggf. auch den Informationen aus einem bereits vorliegenden Rating zusätzliche eigene Informationen sowie Erkenntnisse aus Recherchen und Gesprächen mit dem Management des Emittenten. So beinhaltet der Analysebericht schließlich auch klare Prognosen und Schätzungen über die weitere Unternehmensentwicklung. Der Fokus liegt also nicht nur auf der Vergangenheit, sondern insbesondere auf der Zukunft.

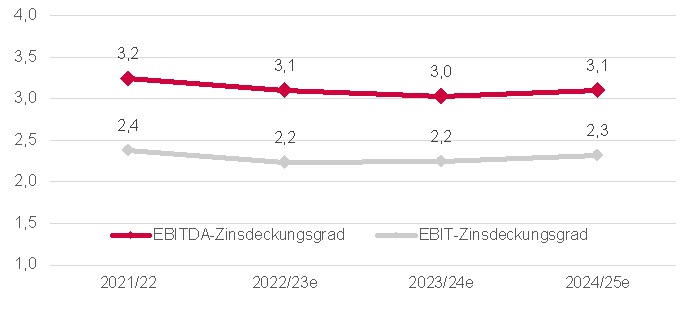

Beispiel zur Bonitätseinschätzung eines Emittenten anhand der Kennzahlen

| Bonitätskennzahlen | GJ 21/22 | GJ 22/23e | GJ 23/24e | GJ 24/25e | GDV-Ratingbereich (Mittelwert) |

| EBITDA-Zinsdeckungsgrad | 3,2 | 3,1 | 3,0 | 3,1 | BBB+ bis BBB- |

| EBIT-Zinsdeckungsgrad | 2,4 | 2,2 | 2,2 | 2,3 | BB+ bis BB |

| Total Debt/EBITDA | 7,3 | 7,1 | 6,3 | 6,2 | <BB |

| Net Debt/EBITDA | 5,0 | 5,1 | 4,2 | 3,8 | BB+ bis BB |

| Risk Bearing Capital | 27,2% | 29,2% | 29,4% | 29,6% | BBB+ bis BBB- |

| Total Debt/Capital | 60,2% | 58,4% | 58,1% | 57,9% | BB+ bis BB |

| FFO/Total Debt | 8,4% | 9,4% | 10,2% | 10,5% | <BB |

| FFO/Net Debt | 12,1% | 12,9% | 15,2% | 17,3% | <BB |

Quelle: GBC AG

Zukünftige Bonität des Emittenten besonders wichtig

Anleiheinvestoren benötigen vor allem eine fundierte Einschätzung zur weiteren Unternehmensentwicklung. Denn insbesondere aus dem zukünftigen operativen Gewinn muss das Unternehmen die Zinszahlung und auch (falls nicht vorzeitig prolongiert wird) die zukünftige Rückzahlung tragen können. Hierbei ist beispielsweise der Zinsdeckungsgrad (Interest Coverage Ratio) von entscheidender Bedeutung. Mit seiner Hilfe lässt sich auf Basis der Prognosen eine „zukünftige Bonität“ bestimmen.

Zukünftige EBITDA- und EBIT-Zinsdeckungsgrade besonders bedeutsam für Bonitätseinschätzung

Quelle: GBC AG

Im Credit Research spielt zudem die geplante Mittelverwendung aus der Emission eine besonders große Rolle. Und schließlich erleichtert auch die Einordnung und Bewertung der Anleihe im Marktvergleich die Entscheidung von Investoren.

Ein Credit Research Bericht zur Anleiheemission enthält im Überblick in der Regel folgende Teile, ähnlich einer IPO-Studie beim Börsengang eines Unternehmens:

- – Beschreibung des Unternehmens und Analyse der Unternehmensstrategie.

- – Analyse des Marktumfeldes und der Positionierung des Unternehmens im Wettbewerb.

- – Analyse der historischen Unternehmensentwicklung und der Finanz- und Bilanzkennzahlen.

- – Prognose der zukünftigen Unternehmensentwicklung unter Berücksichtigung der geplanten Mittelverwendung aus der Anleiheemission.

- – Analyse der Ausstattungsmerkmale der Unternehmensanleihe und Marktvergleich mit anderen Unternehmensanleihen; Analyse des Chancen-/Risikoverhältnisses.

- – Fazit und Einschätzung zur Attraktivität der Anleihe selbst und im Marktvergleich („Überdurchschnittlich“, „Durchschnittlich“, „Unterdurchschnittlich“) ggf. mit Handlungsempfehlung („Kaufen“).

Fazit

Soll eine Anleiheemission erfolgreich sein, braucht es eine aktive Kommunikation des Anleiheemittenten mit den Anlegern. Investoren benötigen eine transparente Entscheidungsgrundlage für ein Investment. Je transparenter der Investment Case vorbereitet ist, um so einfacher kann ein Investor eine Investmententscheidung vornehmen. Diese Transparenz erhöht erfahrungsgemäß die Erfolgschancen.

Deshalb ist ein entweder/oder auch bei der Frage nach Rating oder Credit Research schwierig. Muss sich ein Emittent (etwa aus Budgetgründen) entscheiden, so ist unseres Erachtens der ausführliche Credit Research für die sogenannte Investor Education und Ansprache wichtiger und besser geeignet.

Um den Investor optimal zu informieren, sollte ein Emittent aber alle drei Berichte bereitstellen. Einen Wertpapierprospekt als rechtliche Information, einen Rating Bericht als kurze komprimierte Bonitätsinformation (für manche Investoren auch als Pflichtunterlage) und einen Credit-Research-Bericht als ausführliche Analyse mit Berücksichtigung der zukünftigen Unternehmensentwicklung.

Es geht wie bei Aktiengesellschaften um die Schaffung von Vertrauen und den daran anschließenden, nachhaltigen Vertrauenserhalt durch eine gute Investorenpflege. Ein Unternehmen erschließt sich damit nachhaltig die Möglichkeit zur Finanzierung über den Kapitalmarkt.

Vor diesem Hintergrund analysieren unsere Credit-Research-Analysten (ähnlich wie im Aktienbereich) seit Jahren mittelständische Anleiheemittenten sowie deren Anleihen und stellen diese Berichte, inklusive der Schätzungen, als qualifizierte Investoreninformation zur Verfügung.

Manuel Hoelzle, GBC AG

Titelfoto: pixabay.com

Tabellen / Graphen: GBC AG

Erfahren Sie hier mehr über die GBC AG

Hinweis: Dieser Beitrag erschien zunächst in der neuen Ausgabe des Anleihen Finder Newsletters (Mai-2-2023). Registrieren Sie sich hier für unseren kostenlosen Newsletter und seien Sie stets vorab informiert.

Anleihen Finder News auf Twitter und Facebook abonnieren