Anlagenotstand und Draghi macht die Märkte eng – Kolumne von Marius Hoerner, Hinkel & Cie. Vermögensverwaltung AG

Mittwoch, 18. Februar 2015

Altersvorsorge, Sparen und Eigeninitiative waren jahrelang die Schlagworte, die einem von Politikern jedweder Gesinnung um die Ohren geflogen sind. Und heute? Heute will das keiner mehr wissen. Denn im Grunde sind die Pläne der privaten Sparer alle nicht mehr das Papier wert, auf das sie mal geschrieben wurden. Erschreckenderweise macht es dabei keinen Unterschied, ob wir über klassische Sparpläne, Riester-Rente, Lebensversicherungen oder sonstige Sparformen reden.

Wer ist schuld? Darüber lässt sich trefflich streiten. Fest steht nur, dass es definitiv nicht die Anbieter der Sparpläne oder Lebensversicherungen sind. Die können dem Sparer nur liefern, was der Markt hergibt.

Wer ist schuld? Darüber lässt sich trefflich streiten. Fest steht nur, dass es definitiv nicht die Anbieter der Sparpläne oder Lebensversicherungen sind. Die können dem Sparer nur liefern, was der Markt hergibt.

Das wird auch erstmal so bleiben. Denn der von Herrn Draghi propagierte und initiierte Ankauf von Staatsanleihen kommt, wenn überhaupt sinnvoll, zu einem Zeitpunkt, an dem 10-jährige deutsche Staatsanleihen schon nahe Null rentieren. Da waren die Amerikaner definitiv cleverer und haben auf wesentlich höherem Niveau begonnen, den Markt der eigenen Staatsanleihen künstlich zu verknappen.

Stempel von Goldman Sachs

Europa hingegen folgt dem Jahrzehnte lang fehlgeschlagenen italienischen Beispiel, immer erst dann zu handeln, wenn das Kind bereits in den Brunnen gefallen ist. Wenn man böse ist, könnte man sagen, was mit der Muttermilch eingesogen wurde, lässt sich auch durch den Stempel von Goldman Sachs nicht eliminieren.

Von Staatsanleihen auf Corporate Bonds umzuschwenken, ist nicht ganz so einfach, wie man meinen könnte. Solvency II und Basel III sprechen in großen Teilen dagegen. Aber eben nicht in allen Teilen.

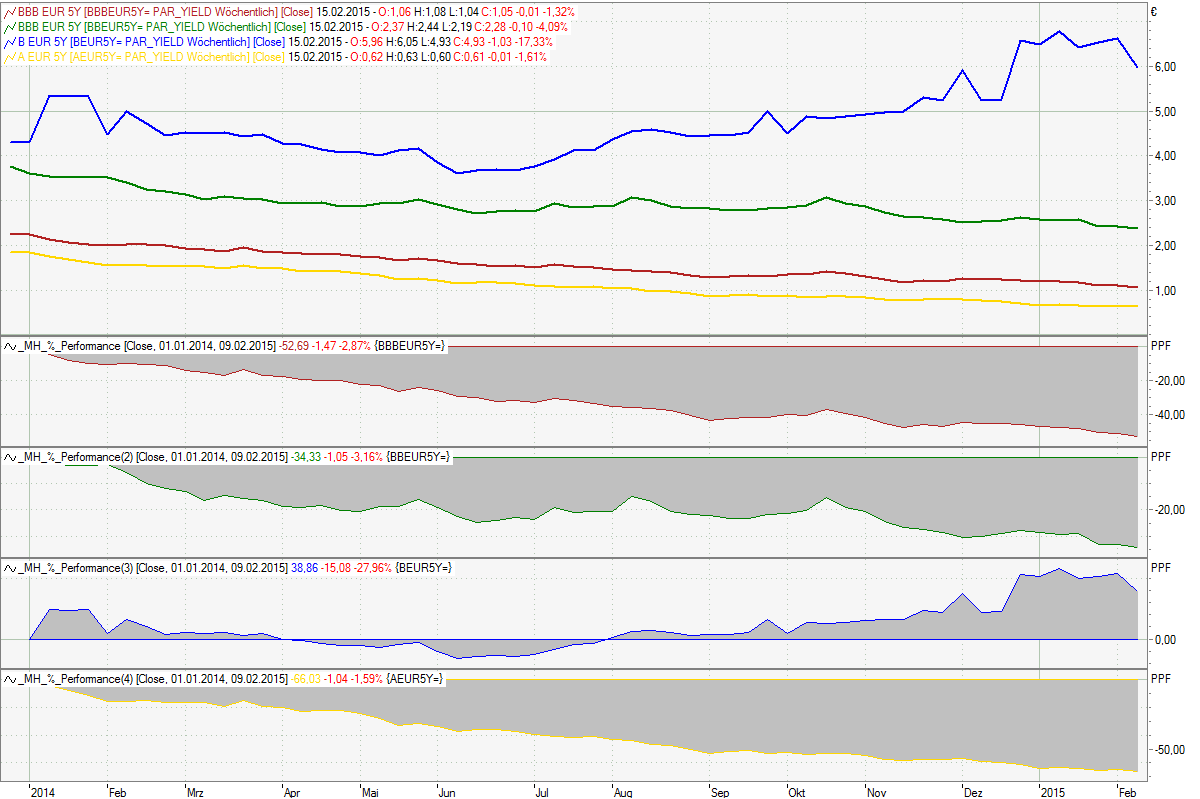

Grafik 1

Staatsanleihen sind in der Grafik 1 nicht aufgeführt, sondern die Renditekurven der EUR Corporate Bonds mit einer Restlaufzeit von fünf Jahren. A Rating in gelb, BBB in rot, BB in grün und B in blau. Unten ist die Veränderung in Prozent seit dem 01. Januar 2014 bis 09. Februar 2015 zu sehen.

Bis auf die B-Kurve sind alle Renditen deutlich und relativ linear gefallen. Je besser das Rating, desto besser die Performance der letzten 13 Monate.

Seit dem ersten Februar hat der B-Sektor dramatisch aufgeholt. Gab es am 01. Februar noch 6,57% sind es am 09. Februar „nur“ noch 4,93%.

Wir gehen davon aus, dass der Trend sich weiter fortsetzen wird und sich die Relation BB zu B dem Verhältnis A zu BB prozentual angleicht.

Risiko eingehen

Warum? Die Rechnung, zumindest annähernd, ist einfach. Wenn ich Risiko eingehen muss, um Rendite zu erzielen, habe ich mehrere Möglichkeiten. Ich kann einen Teil der Investments im BBB-Bereich anlegen und liege dann im Schnitt bei einer Rendite von 1,05%. Oder ich gewichte BBB und BB gleich und komme auf 1,66%. Verlockend ist 50% A und 50% B was zu einem Ergebnis von 2,77% führt. Das wird aber keiner der oben angesprochenen Kapitalsammler tun bzw. tun dürfen.

Aber beimischen darf man den B Bereich auf jeden Fall. 70% A Rating und 30% B Rating führt zu einer Rendite von 1,91%. Das ist eine Relation zu A-Anleihen bzw. Staatsanleihen aus eher südlichen europäischen Ländern, die für viele institutionelle Investoren vertretbar sein wird und ganz offensichtlich auch seit Beginn des Jahres schon umgesetzt wird (wo es die Anlagerichtlinien erlauben).

Der Anlagenotstand macht kreativ bzw. aus mancher Not eine Tugend. Die einfachen Beispiele, die hier dargestellt wurden, sind lediglich exemplarisch, zeigen aber, wie man rechnen kann, darf und muss. Auch in Bezug auf KM-Anleihen bzw. deren Beimischung zum Depot.

Schwankungen

Und sie zeigen noch etwas ganz anderes. Nämlich, dass all jene, die den KMU-Sektor im vergangenen Jahr verteufelt haben, definitiv nicht über den Tellerrand geschaut haben. Denn mit welchem Bereich der internationalen Corporate Bonds auf EUR sind die KMUs am ehesten vergleichbar? Unseres Erachtens am ehesten mit dem B-Bereich der großen Corporates. Denn der ist ebenfalls vergleichsweise illiquide und deutlichen Schwankungen ausgesetzt.

Die Renditedifferenz der abgebildeten B-Kurve von Juni bis Dezember beträgt etwa 3%. Im Kurs ausgedrückt sind das ca. 15%-Punkte. Man kauft im Sommer, die Zinsen fallen und trotzdem steht am Jahresende ein dickes Minus auf dem Depotauszug. Spaß macht das nicht, aber solange die Zinsen fließen und das Unternehmen gesund bleibt, ist es auch kein Drama. Volatilitäten und Verschiebungen der Spreads gehören bei Unternehmensanleihen zum täglichen Brot.

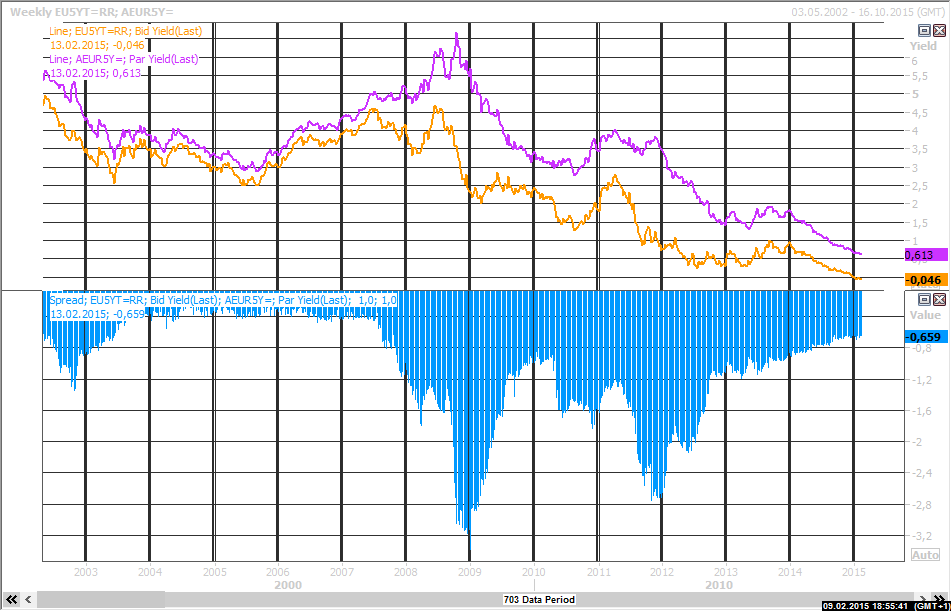

Grafik 2

Das zeigt die Grafik 2 deutlich. Hier vergleichen wir die Rendite der 5-jährigen europäischen Benchmark-Anleihe mit der 5-jährigen A-Corporate Bond Kurve. Wie man sieht, waren die Spreads seit Mai 2002 schon wesentlich enger als heute, aber auch wesentlich breiter. Das wird auch in Zukunft so sein und zwar in jedem Ratingbereich. Entscheidend ist und bleibt ob der Schuldner seinen Zinsdienst und die Tilgung leisten kann.

Marius Hoerner

Portfolio Manager

Hinkel & Cie. Vermögensverwaltung AG

Tipp: Sie haben gerade eine Kolumen aus unserem kostenlosen Newsletters „Der Anleihen Finder“ Ferbruar-1-2015 gelesen. Melden Sie sich JETZT auf unserer Homepage (rechts oben unter “Newsletter”) für unseren Newsletter an! Es entstehen Ihnen keine Kosten. “Der Anleihen Finder” gelangt automatisch im Zwei-Wochen-Rhythmus in Ihr E-Mail-Postfach. Sie können sich jederzeit wieder abmelden.

Titelfoto: FuFu Wolf / flickr

Kleines Foto: Marius Hoerner, Hinkel & Cie. Vermögensverwaltung AG

Graphiken: Hinkel & Cie. Vermögensverwaltung AG

Anleihen Finder Kolumnen

Der Mittelstandsmarkt ist tot – Abgesang auf ein Marktsegment? Kolumne von Florian Weber, CEO der SCHNIGGE Wertpapierhandelsbank AG

Zinsgeschenke zu Weihnachten? – Vom Geben und vom Nehmen – Kolumne von Hans-Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG

Bedingt informationsbereit – Kolumne von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Wo bleibt der Investitionsaufschwung im Mittelstand? – Kolumne von Michael Bulgrin, biallas communication & consulting GmbH

Wie geht „gerechte Risikoverteilung“? – Immobilien-Projektanleihen behaupten sich gut im Markt – Kolumne von Ursula Querette und Hubert Becker, Instinctif Partners

Über Veröffentlichungspflichten der Emittenten – Kolumne von Peter Thilo Hasler, Gründer und Analyst bei Sphene Capital GmbH

Sind Aktienhändler die besseren Rentenhändler? – Kolumne von Marius Hoerner, ARTUS Asset Management AG

„Sie müssen in der PR nicht immer alles sagen, aber Sie dürfen nie lügen“ – Vertrauen schaffen mit einer einfachen Kommunikations-Weisheit – Kolumne von Michael Bulgrin, biallas communication & consulting GmbH

Nach der Emission ist vor der Emission – Professionelle Kapitalmarktkommunikation ist essenziell für die Refinanzierung – Kolumne von Michael Bulgrin, biallas communication & consulting GmbH

Projektfinanzierung – Stimmt die Rendite- / Risikorelation? – Kolumne von Marius Hoerner, ARTUS Asset Management AG

„Außer Spesen nichts gewesen?” – Wie Mittelstandsanleihen ein reelles Abbild des Mittelstands werden – Kolumne von Christoph Karl, Senior Berater bei der BLÄTTCHEN & PARTNER AG

Mittelstandsanleihen in der Schweiz – Berner Kantonalbank stellt Handelsplatz für KMU-Unternehmensanleihen für kleine und mittlere Schweizer Unternehmen bereit – Handelbarkeit zunächst nur in Schweizer Franken und für Schweizer Unternehmen

Wer trägt eigentlich die Verantwortung? – Wie man zum Beispiel am Fall der MIFA Mitteldeutsche Fahrradwerke AG erkennen kann, dass Eigentumsrechte der Gläubiger missachtet werden – Kolumne von Peter Thilo Hasler, Gründer und Analyst bei Sphene Capital GmbH

Wie man als privater Anleger auf die Nullzinsphase reagieren kann: Deutschland ist Weltmeister: Exportweltmeister, Vertrauensweltmeister und jetzt auch Fußball-Weltmeister. Spitzenerfolge dank einer herausragenden Teamleistung – „Made in Germany“ – Eine Kolumne von Hans-Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG

Spreads – Ein nicht zu unterschätzender Baustein – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Steht uns die Zinswende vor der Tür? – Ausblick: “Nachfrage nach Hochzinsanleihen – darunter auch den Mittelstandsanleihen – wird eine längere Zeit bestehen bleiben” – Kolumne von Florian Weber, SCHNIGGE Wertpapierhandelsbank

Beeinflusst die Entscheidung der EZB den Mittelstandsanleihemarkt? – Eine Kolumne von Christoph Karl, Senior Berater bei der BLÄTTCHEN & PARTNER AG

Differenzieren statt pauschalieren! – Ein Kommentar zur aktuellen Entwicklung des Marktsegmentes der Mittelstandsanleihen von Dirk Elberskirch, Vorsitzender der Börse Düsseldorf AG

Kann man Ratingagenturen und deren Ratingnoten bei der Auswahl von Unternehmensanleihen des Mittelstands (noch) vertrauen? – Kolumne von Hans-Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG

Schutzregeln von Anleihen: Warum Anleihekündigungen oft angedroht, aber nicht vollzogen werden und warum Besicherungen erst durch Wertgutachten wertvoll sind – Kolumne von Peter Thilo Hasler, Gründer und Analyst bei Sphene Capital GmbH

Börsenguru Max Otte: „Gelegentlich interessante Investments, aber Emittenten suggerieren, dass Anleihen weniger Risiko bergen, als dies tatsächlich der Fall ist“ – Was der Professor, der den Crash des Finanzmarktes vorhersagte, über Mittelstandsanleihen sagt – Interview

Wie Anleger dem drohenden Zu-Null-Spiel der Europäischen Zentralbank kontern können – Und warum sie so schnell wie möglich ihre festverzinslichen Anlagen überprüfen sollten – Kolumne von Hans-Jürgen Friedrich, Vorstand der KFM Deutsche Mittelstand AG

Best Practice Guide oder “Seid doch bitte anständig” – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Fluchtburg Schweiz für Mittelstandsanleihen? Oder warum die Konsequenz der Schweizer Banken einen Best Practice Guide à la Deutsche Börse AG in der Schweiz überflüssig macht – Kolumne von Dr. Konrad Bösl, Vorstand der BLÄTTCHEN & PARTNER AG

Transparenz statt Risikoschutz: Warum Insolvenzen von Anleihe-Emittenten keine Rückschlage für die Börse Frankfurt sind – und warum die Emission der ALNO-Anleihe ein kalkuliertes Investitionsrisiko war

„Bei einem durchschnittlichen Kupon von 7,3 Prozent ist bei den 55 Anleihen im Entry Standard nur ein Default bei drei insolventen Unternehmen sehr wenig“ – Warum der Begriff „Mittelstandsanleihen“ irreführend ist und Journalisten die Rolle der Börse falsch darstellen – Interview mit Eric Leupold, Deutsche Börse AG

Nach dem Shitstorm gegen Mittelstandsanleihen: Björn Stübiger von Rödl & Partner sagt Ja zu Mittelstandsanleihen – „Selbstheilungskräfte eines lebenden Finanzierungsvehikels“

Zinsdeckungskennzahlen – Was Sie über Mittelstandsanleihen wissen müssen – DVFA-Kennzahlen Teil 3 – von Peter Thilo Hasler, Gründer und Analyst bei Sphene Capital GmbH

Mit dem „Best Practice Guide“ auf dem richtigen Weg! – Warum die Börse Frankfurt bei Unternehmensanleihen von kleinen und mittleren Unternehmen (KMU) die Führungsrolle unter den Qualitätstreibern übernimmt – Kolumne von Hans-Jürgen Friedrich, KFM Deutsche Mittelstand AG

Mittelstandsanleihen-Bashing hinterfragt: Herr Gebhardt, wieso der scharfe Kontrast zwischen Kritik an den Börsen und hoher Nachfrage von Emittenten sowie Investoren? – Gastbeitrag von Cord Gebhardt, Börse Frankfurt

Windreich-Prokon Fusion: Warum der Zusammenschluss von Windreich und Prokon zur Pro-Wind AG Sinn macht – Kolumne von Marius Hoerner, ARTUS Asset Management AG

Die Stunde der Wahrheit steht den Mittelstandsanleihen erst noch bevor – Kolumne von Dr. Konrad Bösl, Vorstand der BLÄTTCHEN & PARTNER AG

Covenants bei Mittelstandsanleihen – Fluch oder Segen für Anleihegläubiger? – Und warum bei der MT-Energie-Anleihe ein Verzicht auf Covenants das lukrativere Ergebnis bieten könnte – Kolumne von Florian Weber, SCHNIGGE Wertpapierhandelsbank