Die Plattform für Anleihen im Mittelstand

„Zweite Chance für den KMU-Anleihe-Markt“ – Kolumne von Anna-Lena Mayer, IR.on AG

Kolumne von Anna-Lena Mayer, IR.on AG. Im vergangenen Jahr ließ sich am KMU-Anleihe-Markt eine Stabilisierung und Professionalisierung erkennen, die auf eine bessere Zukunft des Segments hoffen lässt. Mit der Emission von 20 Mini-Bonds – vor allem geprägt durch Emittenten aus der Immobilienbranche – zeigte der Markt sichtbare Erholungstendenzen. Und auch im erst wenige Wochen jungen Jahr 2018 wagten sich bisher mit Accentro, REA und FCR drei Immobilienunternehmen mittels Privatplatzierung oder öffentlichem Angebot an den Markt.

KMU-Anleiheemissionen 2017 nach Branche

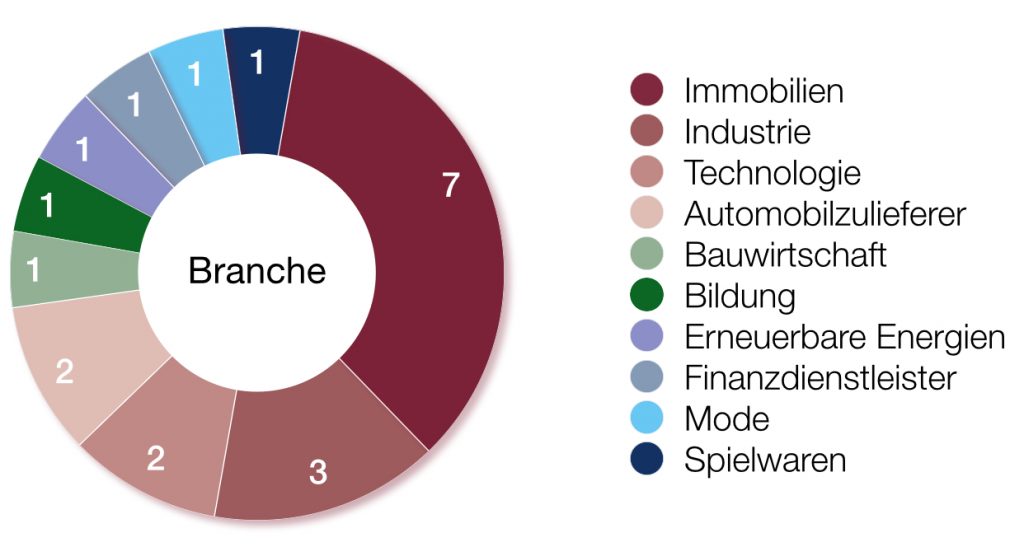

Quelle: KMU-Anleihen: Jahresrückblick 2017 und Ausblick 2018, IR.on AG

Transparenz als Schlüssel zum Vertrauen

Nicht alle, aber doch die Mehrheit der Emittenten der letzten Monate hat verstanden, dass professionelle Strukturen mittlerweile unabdingbar für die Gewinnung des Vertrauens der Anleger und damit für den Erfolg von Anleiheemissionen sind. Dabei spielt die Wahl des Börsensegments eine eher untergeordnete Rolle und ist primär für die Handelbarkeit der Anleihe sowie aus Reputations- und Marketing-Aspekten von Bedeutung. Stattdessen ist die Verpflichtung zu höheren Transparenzstandards und eine anlegerfreundliche Informationspolitik heute ein Muss, um den Platzierungserfolg zu gewährleisten.

„Trend zur Selbstverpflichtung – Börsensegment sekundär“

Beispielhaft sind Emissionen wie die der Euroboden GmbH, die bei ihrer jüngsten Anleiheemission im Jahr 2017 freiwillig Transparenzpflichten in ihre Anleihebedingungen aufnahm, die deutlich über die börsenmäßigen Veröffentlichungspflichten hinaus gehen und gar bei Verstoß mit einer Kuponerhöhung geahndet werden. Solche Commitments kommen bei den Anlegern gut an. Die Emission mit Tauschangebot für Altgläubiger verzeichnete eine überdurchschnittlich hohe Umtauschquote von über 80 % und wurde vorzeitig geschlossen.

KMU-Anleiheemissionen 2017 nach Börsensegment

Quelle: KMU-Anleihen: Jahresrückblick 2017 und Ausblick 2018, IR.on AG

Eigenemissionen trotz Branchenbonus selten erfolgreich

Trotz der Lehren aus der Minibond-Krise 2015/16 wagen sich immer wieder Unternehmen mit geringem Bekanntheitsgrad mit Eigenemissionen, d.h. ohne professionelle Unterstützung einer Bank und ohne Kommunikationsspezialisten, an den Bondmarkt. Dabei müssen sie feststellen, dass es für eine erfolgreiche Vermarktung nicht ausreicht, den aktuellen Branchenbonus des „Immobilienunternehmens“ zu spielen. Privatanleger wie institutionelle Investoren haben dazugelernt und meiden Emissionen ohne schlüssigen „Investment Case“.

So konnten im Jahr 2017 rund zehn Gesellschaften ihre Eigenemissionen nicht oder nicht vollständig am Markt platzieren.

Besonders für Neulinge am Bondmarkt zahlt es sich aus, mittels IR-Begleitung vor und während des Emissionsprozesses den Boden für ein vertrauensvolles Verhältnis zu den Anleihegläubigern zu bereiten. Durch eine fundierte und sachliche Kapitalmarkt-Kommunikation können sich Unternehmen bedeutende Vorteile, etwa durch niedrigere Kupons oder stabile Kursentwicklungen, erarbeiten. Dabei ist neben qualitativ hochwertiger Kommunikationsarbeit auch die kontinuierliche und zeitnahe Informationsbereitstellung von elementarer Bedeutung.

INFO: Früher informiert sein – diesen Beitrag finden Sie auch in unserem kostenlosen Newsletter! Einfach und schnell in der rechten Spalte (oben) anmelden!

Elf von zwölf Refinanzierungen in 2017 mit Kuponsenkung

Die Zeiten, in denen Emittenten (je nach Börsensegment) zum Teil nur einmal jährlich – und das mit einer Verzögerung von sechs Monaten – Rechenschaft über ihr Schalten und Walten ablegen mussten, sind vorbei. Eine kontinuierliche Kommunikation mit dem Kapitalmarkt, die über die gängigen Folgepflichten hinausgeht, wird mittlerweile von den meisten Anlegern eingefordert. Für Unternehmen, die beabsichtigen sich auch zukünftig über den Bondmarkt zu finanzieren, rentiert es sich daher, den Kontakt zu ihren Anleihegläubigern regelmäßig und gewissenhaft zu pflegen. So gelang es den Emittenten bei elf von zwölf im Jahr 2017 durchgeführten Refinanzierungen ihren jährlichen Zinskupon um durchschnittlich 1,6 Prozentpunkte zu reduzieren und damit ihre Kapitalkosten deutlich zu senken. Insgesamt weist der ausgedünnte KMU-Anleihemarkt nach wie vor eine ganze Reihe vorbildlicher Emittenten auf, die am Markt dauerhaft erfolgreich sind.

Lessons learned

Das Gros der jüngeren Emittenten und der Marktteilnehmer haben die Lehren aus den Krisenjahren am KMU-Anleihemarkt gezogen. Der vielversprechende Start ins Jahr 2018 mit drei Emissionen macht Mut, dass sich das Segment langsam aber sicher wieder erholt. Bereinigt von Unternehmen, die mit allzu schneidigen Marketingversprechen und wenig fundierten Informationen unter dem Prädikat „Mittelstand“ das Vertrauen der Anleger missbrauchten, bedienen sich die Akteure am KMU-Anleihemarkt einer sachlichen, offenen und ehrlichen Kommunikation und sichern so die Daseinsberechtigung und gute Zukunftsperspektiven für dieses Segment.

Das Gros der jüngeren Emittenten und der Marktteilnehmer haben die Lehren aus den Krisenjahren am KMU-Anleihemarkt gezogen. Der vielversprechende Start ins Jahr 2018 mit drei Emissionen macht Mut, dass sich das Segment langsam aber sicher wieder erholt. Bereinigt von Unternehmen, die mit allzu schneidigen Marketingversprechen und wenig fundierten Informationen unter dem Prädikat „Mittelstand“ das Vertrauen der Anleger missbrauchten, bedienen sich die Akteure am KMU-Anleihemarkt einer sachlichen, offenen und ehrlichen Kommunikation und sichern so die Daseinsberechtigung und gute Zukunftsperspektiven für dieses Segment.

Anna-Lena Mayer, Beraterin der IR.on AG,

Agentur für Investor Relations und Finanzkommunikation

Titelfoto: pixabay.com

Portraitfoto: Anna-Lena Mayer, IR.on AG

Anleihen Finder Kolumnen

Bondmärkte und Mittelstandssegment – Kolumne von Manuela Tränkel

Schuldscheinboom im Mittelstand

„MiFID II – Anlegerschutz tötet Wertpapieranalyse“ – Kolumne von Peter Thilo Hasler

„Totgesagte leben länger“ – Kolumne von Marius Hoerner

Unternehmensfinanzierung: Chancen nutzen, Risiken reduzieren

Mario wird trotzig: Die „Goldilocks“ haben die Notenbanken im Griff – wann kommt der Exit aus QE?

Sanierungskonzepte bei Mittelstandsanleihen – ein Überblick

Die Welt ist eine Scheibe – und die Mittelstandsanleihe ist tot? – Kolumne von Hans-Jürgen Friedrich

Zur Gläubigerversammlung der GEWA-Anleihe – Kommentar von Rechtsanwalt Tibet Neusel

Mittelstandsanleihen – Das Licht am Ende des Tunnels kann der entgegenkommende Schnellzug sein

„Keine Angst, Mario!“ – Von großen Trends und großen Sünden

„Insolvenz aus heiterem Himmel? Offenbar nur für die Gläubiger“ – Kolumne von Peter Thilo Hasler

BaFin will etablierte Anlageklasse für Privatanleger verbieten

Mittelstandsanleihen – Unterschiedliche Anforderungen der Börsenplätze und Auswirkungen

KTG – Kanz Tief Gefallen – Kolumne von Marius Hoerner

„Windreich – vom Winde verweht“ – Kolumne von Gläubigervertreterin Manuela Tränkel

Der Fall German Pellets – was bisher geschah und was Anleger beachten sollten!

„Normal ist anders“ – Kolumne von Marius Hoerner

„Liebe Anleihegläubiger, wir wollen nur Ihr Bestes – Ihr Geld.“ Kolumne von Dr. Konrad Bösl

Gläubigerversammlungen – ein Trauerspiel! – Kolumne von Manuela Tränkel

Billi(g)ch will ich – Kolumne von Marius Hoerner, Hinkel & Cie. Vermögensverwaltung AG

Bedingt informationsbereit – Kolumne von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()