Die Plattform für Anleihen im Mittelstand

„Totgesagte leben länger“ – Kolumne von Marius Hoerner

Der Markt für Mittelstandsanleihen ist tot. Da geht nichts mehr. So oder so ähnlich hörte sich das noch im Frühjahr dieses Jahres an. Jetzt, knapp drei Wochen vor Weihnachten, sieht die Situation anders aus und selbst die FAZ schrieb Ende Oktober „Die Mittelstandsanleihe lebt wieder“.

Was ist passiert? Der größte Teil der „faulen Äpfel“ scheint mittlerweile vom Baum gefallen zu sein und mancher Investor hat erfreut festgestellt, dass seine Anleihe getilgt wurde oder er ein attraktives Refinanzierungsangebot bekommen hat. Die Refinanzierungen finden zwar meist zu niedrigeren Zinsen statt aber angesichts der weiterhin gepflegten Null-Zins-Politik der EZB ist dies in den meisten Fällen auch berechtigt.

Erfreulicherweise haben sich mittlerweile auch recht vernünftige Anleger-Schutzklauseln durchgesetzt und in den meisten Anleihen-Bedingungen liest man heute von Eigenkapitalquoten, Ausschüttungssperren und Zinsdeckungsgrad.

Klauseln ohne Konsequenzen

Aber was ist, wenn diese Klauseln nicht eingehalten werden? In einigen Fällen steht dem Gläubiger dann ein Kündigungsrecht zu, in anderen Fällen ist von Konsequenzen keine Rede. Klauseln ohne Konsequenzen sind Worthülsen und das Papier nicht wert auf dem sie gedruckt wurden und Kündigungsklauseln sind mit Vorsicht zu genießen.

Was passiert, wenn ein Unternehmen mit einem Eigenkapital von 30 Mio. € bis 40 Mio. € in kürzester Zeit eine Anleihe tilgen muss, weil die Eigenkapitalquote unter die vereinbarte Schwelle von 25% gefallen ist? Die Antwort lautet mit höchster Wahrscheinlichkeit: Pleite. Das kann nicht im Sinne der Gläubiger sein. Diese wären dann nämlich gezwungen auf einer Gläubigerversammlung zu beschließen, die Anleihen-Bedingungen in genau diesem Punkt zu ändern, womit wir wieder vor der Frage stehen, was ist eine solche Schutzklausel wert?

Zinsbonus

Cleverer scheint da der Weg der Euroboden GmbH zu sein. Hält das Unternehmen die Transparenzkriterien nicht ein, wird ein Zinsbonus von 0,5% p.a. fällig. Und zwar so lange, bis das Unternehmen sich wieder an die Klauseln hält. Die Kritiker mögen nun sagen, dass es sich dabei nur um die Transparenzkriterien handelt und nicht um bilanziell relevante Kennzahlen. Das stimmt. Aber es ist ein erster Schritt in die richtige Richtung.

Ich würde bei einem vernünftigen Unternehmen jederzeit auf 0,25% bis 0,50% Kupon p.a. verzichten, sollte der Kupon um 0,50% steigt, wenn definierte Bilanzkennzahlen nicht eingehalten werden. Sind die Zahlen wieder so wie in den Anleihen-Bedingungen definiert, darf der Kupon auch wieder sinken.

Der Vorteil für beide Seiten liegt klar auf der Hand. Das Unternehmen weiß sehr genau, was es sich erlauben darf und was nicht – und jeder halbwegs klar denkende CFO wird alles tun, um die Zahlen einzuhalten. Sollte es aus Gründen, die heute nicht erkennbar sind, doch mal zu einem Ausrutscher kommen, wird der Anleger dafür entschädigt, muss aber keine Sorge haben, dass das Unternehmen durch die mögliche Kündigung der Anleihe in die Insolvenz rutscht. Außerdem weiß der Anleger, dass er sich nicht auf bedrucktes Papier verlässt, sondern auf harte Fakten.

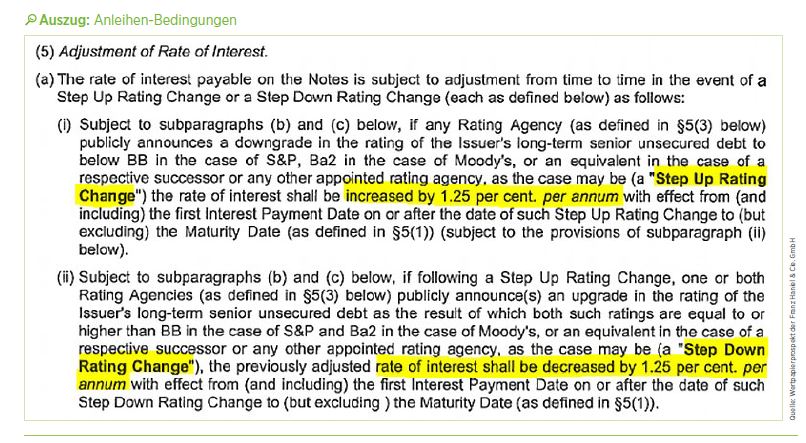

Sind diese Ideen revolutionär, neu oder etwas ganz besonderes? Mitnichten. Nahezu alle europäischen Telekom-Gesellschaften hatten solche oder ähnliche Klauseln 2001/2002 in ihren Anleihen-Bedingungen. Zumeist waren sie an das Rating geknüpft. Aktuell gibt es noch die 6,25%-Anleihe der Franz Haniel & Cie GmbH bis 08.02.2018. Auch dort verändert sich der Kupon, wenn S&P und Moody’s das Rating ändern. Allerdings wirkt diese Klausel in beide Richtungen.

Man muss das Rad also nicht neu erfinden, um als Unternehmen zu zeigen, dass man seine Gläubiger ernst nimmt. Man muss es nur tun. Sicher gibt es auch andere Möglichkeiten die Gläubiger zu schützen und als Unternehmen dafür zu sorgen, dass man sich über den Kapitalmarkt refinanzieren kann. Wir lassen uns gerne überraschen.

Marius Hoerner,

Hinkel & Cie. Vermögensverwaltung AG, Portfolio Manager

Titelfoto: pixabay.com

Quelle Auszug: Wertpapierprospekt der Franz Haniel & Cie. GmbH

Anleihen Finder Kolumnen

Unternehmensfinanzierung: Chancen nutzen, Risiken reduzieren

Mario wird trotzig: Die „Goldilocks“ haben die Notenbanken im Griff – wann kommt der Exit aus QE?

Sanierungskonzepte bei Mittelstandsanleihen – ein Überblick

Die Welt ist eine Scheibe – und die Mittelstandsanleihe ist tot? – Kolumne von Hans-Jürgen Friedrich

Zur Gläubigerversammlung der GEWA-Anleihe – Kommentar von Rechtsanwalt Tibet Neusel

Mittelstandsanleihen – Das Licht am Ende des Tunnels kann der entgegenkommende Schnellzug sein

„Keine Angst, Mario!“ – Von großen Trends und großen Sünden

„Insolvenz aus heiterem Himmel? Offenbar nur für die Gläubiger“ – Kolumne von Peter Thilo Hasler

BaFin will etablierte Anlageklasse für Privatanleger verbieten

Mittelstandsanleihen – Unterschiedliche Anforderungen der Börsenplätze und Auswirkungen

KTG – Kanz Tief Gefallen – Kolumne von Marius Hoerner

„Windreich – vom Winde verweht“ – Kolumne von Gläubigervertreterin Manuela Tränkel

Der Fall German Pellets – was bisher geschah und was Anleger beachten sollten!

„Normal ist anders“ – Kolumne von Marius Hoerner

„Liebe Anleihegläubiger, wir wollen nur Ihr Bestes – Ihr Geld.“ Kolumne von Dr. Konrad Bösl

Gläubigerversammlungen – ein Trauerspiel! – Kolumne von Manuela Tränkel

Billi(g)ch will ich – Kolumne von Marius Hoerner, Hinkel & Cie. Vermögensverwaltung AG

Bedingt informationsbereit – Kolumne von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()