Die Plattform für Anleihen im Mittelstand

Finale Spielrunde 2016/17: Anleihen Finder-Musterdepots

Endstand AF-Musterdepots-Spiel 2016/17 mit den Schlusskursen vom 27.01.2017:

Die Sieger der beiden Vorjahre, Manuela Tränkel und Peter Thilo Hasler, haben sich 2016 im Anleihen Finder-Musterdepot duelliert. Beide mussten dem schwierigen Marktverhältnissen mit zahlreichen Ausfällen Tribut zollen und verbuchten Verluste in Ihren Depots. Während Peter Thilo Hasler vor allem mit der Enterprise Holdings Schiffbruch erlitt und mehr als 70 Prozent einbußte, konnte Manuela Tränkel ihre Verluste aufgrund einer diversifizierten Strategie auf knapp 8 Prozent begrenzen. Beide Spieler haben zum Abschluss der Musterdepot-Runde ein ernüchterndes Fazit gezogen.

Musterdepot Peter Thilo Hasler

Zum Stichtag 27.01.2017:

Hinweis: Bitte klicken Sie über die rechte Maustaste auf „Grafik anzeigen„. Dann wird der Depotauszug größer und in lesbarer Form dargestellt. Mit „Zurück-/Back“ in Ihrem Internetbrowser gelangen Sie zurück auf den Artikel.

„Das Konzept Mittelstandsanleihe ist gescheitert“

Fazit Peter Tilo Hasler: „Ein desaströses Ergebnis, keine Frage. Besonders betrübt mich die Tatsache, dass meine Anlagestrategie, auf jeden Fall einen Default zu vermeiden, gescheitert ist. Zwei von drei Depotwerte befinden sich in Insolvenz, das ist unverzeihlich. Allen voran Enterprise Holdings, einem noch kurz vor der Insolvenzmeldung mit A- bzw. BBB gerateten Unternehmen. Die Insolvenz erfolgt aus bislang immer noch ungeklärten Umständen, denn sämtliche, bis zur Insolvenz veröffentlichten Unternehmensmeldungen haben einen normalen Geschäftsverlauf angedeutet. Hier muss man sich fragen, ob das Management seiner gesetzlichen Verpflichtung, transparent zu berichten, nachgekommen ist. Beim angestammten und traditionsreichen Familienunternehmen Wöhrl war aus meiner Sicht eine Insolvenz ebenfalls nicht vorhersehbar, auch wenn sich das Einzelhandelsumfeld im letzten Jahr nochmals deutlich verschlechtert hat. Hier hätte ich wesentlich mehr Unterstützung seitens der Gesellschafter erwartet. Mein Fazit ist daher ernüchternd. Nach sechs Jahren wurde eine grundsätzlich notwendige und sinnvolle Asset-Klasse vollständig heruntergewirtschaftet. Das Konzept Mittelstandsanleihe ist gescheitert.“

Peter Tilo Hasler (kleines Bild links)

Peter Tilo Hasler (kleines Bild links)

ist seit über 20 Jahren als Finanzanalyst tätig. Die von ihm gegründete Sphene Capital hat sich auf die qualitativ hochwertige Analyse von unterbewerteten Small und Mid Caps fokussiert. Im Jahr 2015 gewann er das Anleihen Finder-Musterdepotspiel.

Peter Thilo Hasler ist Dozent für Unternehmensfinanzierung und Kapitalmarkttheorie an der FOM München, Dozent für Unternehmensbewertung und Portfoliomanagement der DVFA und Autor mehrerer Bücher über Unternehmensbewertung und Unternehmensanleihen.

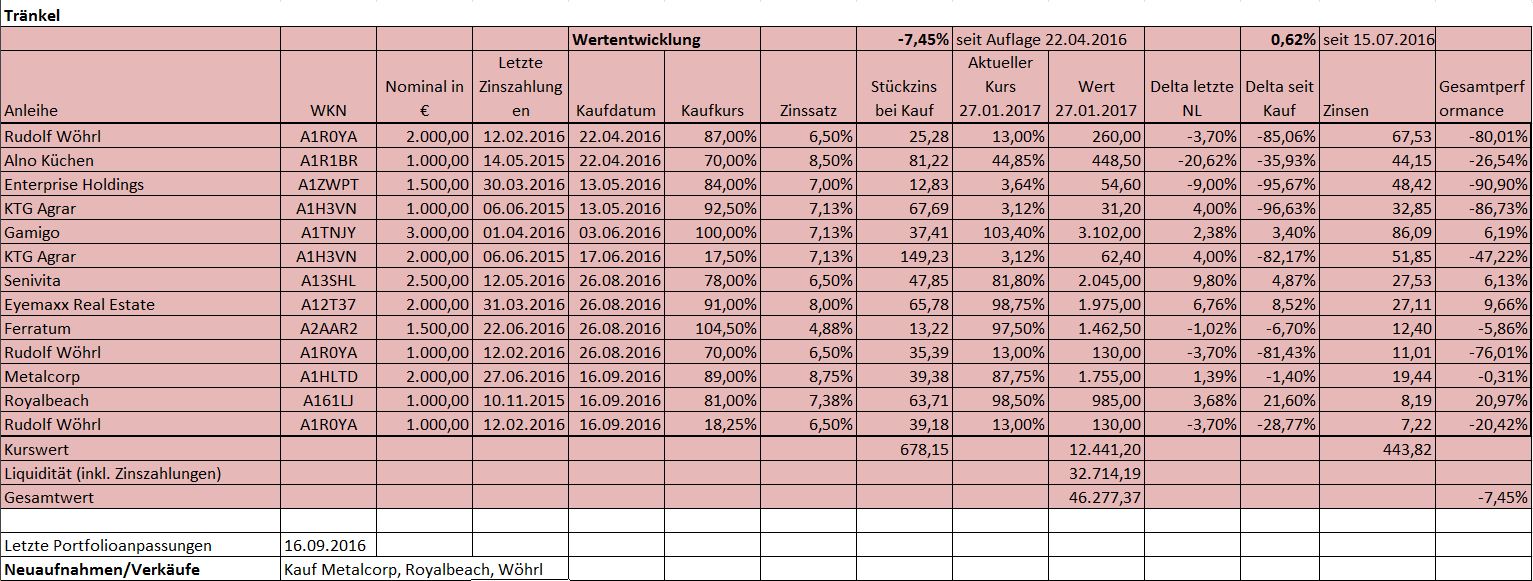

Musterdepot Manuela Tränkel

Zum Stichtag 27.01.2017:

Hinweis: Bitte klicken Sie über die rechte Maustaste auf „Grafik anzeigen„. Dann wird der Depotauszug größer und in lesbarer Form dargestellt. Mit „Zurück-/Back“ in Ihrem Internetbrowser gelangen Sie zurück auf den Artikel.

„Der Markt ist zu einem Spielfeld von Anwälten und Heuschrecken geworden“

Fazit Manuela Tränkel: „Bislang beläuft sich das ausgefallene Emissionsvolumen im Mittelstandsanleihemarkt auf rd. € 1,6 Mrd. und die Ausfallquote liegt mit über 30 % ein Vielfaches höher als die bei High-Yield oder auch bei sog. Junk- oder Ramschbonds. Der Markt ist zu einem Spielfeld von Anwälten und Heuschrecken geworden. Ein durchschnittlich 200-seitiger – von der BaFin gebilligter Wertpapieremissionsprospekt – wird von Beratern der Emittenten in einem Hauruck-Verfahren ausgehebelt. Mit Modifizierung des Schuldverschreibungsgesetztes vom 5.8.2009 ist ein bizarres Anleihekarussell entstanden, bei dem Kleinanleger in komplexes Kredit- und Finanzierungsgeschäft eingebunden sind, das bisher Banken und Kreditinstituten vorbehalten war.

Die Schutzgemeinschaft SdK, die bereits wegen Short Attacken gegen Wirecard aufgefallen ist, stimmt wiederum einer Eigenverwaltung oder einem Schutzschirm immer dann zu, wenn sich einzelne Vorstände des gemeinnützigen Vereins im Vorfeld einen Sitz im Gläubigerausschuss sichern können. Gelingt dies den Vereinsfunktionären nicht, ist die Eigenverwaltung oder der Schutzschirm abzulehen. Selbst eklatante Managementfehler, fehlende Compliance- und Risikokontrollsysteme, falsche Kapitalmarktinformationen werden unter den Teppich gekehrt und in den wenigsten Fällen verfolgt, so dass die Urheber des Desasters wie bisher weiterwirtschaften können. Entscheidend für die Bewertung der Anleihe ist die Qualität und Seriosität des Managements sowie die Tragfähigkeit des Geschäftsmodells der jeweiligen Emittenten, ob die finanziellen Mittel zur Wachstumsfinanzierung oder zur Ablösung bisheriger Schulden verwendet werden und sich die Manager in den Märkten, in denen sie tätig sind, auskennen. Emittenten die bspw. im russischen Markt tätig sind, sollten zumindest in der Lage sein, Markt- und Währungsverwerfungen frühzeitig zu erkennen und gegenzusteuern, anstatt Sanierungsbeiträge den Gläubigern aufzubürden.

Das Mandategerangel bei dem Modeunternehmen Wöhrl war für die Anleihegläubiger mehr als irritierend. Kritisch ist die Enterprise Holdings, die eine Art Schutzschirmverfahren im September 2016 in Manchester unter UK-Recht (Insolvency Act 1986) eingeleitet hat und nun zwei Rechtsregime – UK Verfahrensrecht vs. materielles deutsches Recht – aufeinandertreffen. Die Verwalter der insolventen Holding erkennen das deutsche Schuldverschreibungsgesetz und den im Emissionsprospekt vorgesehenen Gerichtsstand München kurzerhand nicht an. Eben dieser ganz entscheidende Risikohinweis ist im Wertpapieremissionsprospekt nicht ausreichend dargestellt. So verweigern die Verwalter die Erstellung eines Mittelverwendungsgutachten, obwohl der Ex-Vorstand der Enterprise Holdings -Andrew Flowers- in Lech für rd. € 25 Mio. ein Luxushotel gebaut hat, das nun die Gustav-Zech Stiftung erworben hat, die bereits auch Vermögenswerte der KTG Agrar eingesammelt hat und die KTG Energie unter ihre Kontrolle bringen will.

Dennoch gibt es auch positive Beispiele wie die Eyemaxx. Mit einem kapitalintensiven Geschäftsmodell und vorausschauendem Management kann eine Anleihe bei der Unternehmensfinanzierung durchaus sinnvoll sein.“

Manuela Tränkel (kleines Bild links)

Manuela Tränkel (kleines Bild links)

Im Jahr 2014 gewann Manuela Tränkel von Mandura Asset Management AG, München, den Anleihen Finder-Musterdepot-Wettbewerb. Manuela Tränkel hatte im Zeitraum vom 1.11.2013 bis 14.11.2014 die beste Performance erzielt: 6,52 Prozent plus! >> mehr über Manuela Tränkels Erfolgsgeheimnis lesen.

Tipp: Wir informieren unsere Newsletter-Abonennten meist zuerst über die Entscheidungen unserer Investment-Profis. Melden Sie sich jetzt gleich auf unserer Homepage (rechts oben unter “Newsletter”) für unseren Newsletter an! Es entstehen Ihnen keine Kosten. “Der Anleihen Finder” gelangt automatisch im Zwei-Wochen-Rhythmus in Ihr E-Mail-Postfach. Sie können sich jederzeit wieder abmelden.

Investmentregeln des Anleihen Finder-Musterdepot-Wettbewerbs

Zweiwöchentlich haben die Investment-Profis die Möglichkeit, ihre Portfolios anzupassen. Dabei erklären Sie, warum Sie in welche Unternehmensanleihe investiert haben.

Startkapital 50.000 EUR und max. 15 unterschiedliche Anleihen aus deutschen so genannten „Mittelstandssegmenten“ der Börsen. Transaktionskosten: 0,25 Prozent je Kauf/Verkaufsorder. Liquidität wird nicht verzinst. Performance ergibt sich aus Zins- und Kursveränderung.

Titelfoto: Jason Devaun / flickr

Rechtliche Hinweise

Das Musterdepot dient ausschließlich Informationszwecken und stellt weder ein öffentliches Angebot noch eine Aufforderung zur Abgabe eines Angebotes zum Erwerb von Wertpapieren oder Finanzinstrumenten dar.

Durch die Teilnahme an diesem Musterdepot ist die Hinkel & Cie. Vermögensverwaltung AG und verbundene Unternehmen nicht als Anlageberater oder Vermögensverwalter tätig.

Aus der Teilnahme an diesem Musterdepot lässt sich keine Vermögensbetreuungspflicht ableiten.

Investitionsentscheidungen bezüglich irgendwelcher Wertpapiere oder sonstiger Finanzinstrumente müssen auf der Grundlage eines individuellen Beratungsgesprächs und/oder eines Prospekts oder Informationsmemorandums erfolgen.

Eventuelle Bewertungen, Stellungnahmen oder Erklärungen sind diejenigen des Musterdepot-Verwalters und stimmen nicht notwendigerweise mit denen der Hinkel & Cie. Vermögensverwaltung AG oder verbundener Unternehmen überein.

Die Hinkel & Cie. Vermögensverwaltung AG und mit ihr verbundene Unternehmen übernehmen keine Haftung für unmittelbare oder mittelbare Schäden die durch die Verteilung und/oder Verwendung des Musterdepots verursacht und/oder mit der Verteilung und/oder Verwendung dieses Musterdepots im Zusammenhang stehen.

Die bereitgestellten Informationen, Meinungen und Aussagen entsprechen dem Stand zum Zeitpunkt der Erstellung. Es besteht kein Anspruch auf Richtigkeit. Außerdem können Sie aufgrund zukünftiger Entwicklungen überholt sein, ohne dass ein gesonderter Hinweis erfolgt. Frühere Wertentwicklungenoder Prognosen sind kein verlässlicher Indikator für die zukünftige Wertentwicklung. Die steuerliche Behandlung von Finanzinstrumenten hängt von den persönlichen Verhältnissen des jeweiligen Investors ab und findet keine Beachtung.

Interessenskonflikte

Durch die Teilnahme an diesem Musterdepot entstehen bei der Hinkel & Cie. Vermögensverwaltung AG und mit ihr verbundene Unternehmen Interessenskonflikte.

Es ist davon auszugehen, dass die Hinkel & Cie. Vermögensverwaltung AG im Rahmen ihrer Tätigkeit als Vermögensverwalter und Asset Manager in Wertpapiere und / oder Finanzinstrumente investiert hat, bevor eine Aufnahme in das Musterdepot erfolgt.

Außerdem ist davon auszugehen, dass die Hinkel & Cie. Vermögensverwaltung AG im Rahmen ihrer Tätigkeit als Vermögensverwalter und Asset Manager Wertpapiere und / oder Finanzinstrumente, die im Musterdepot enthalten sind, bereits verkauft hat.