Die Plattform für Anleihen im Mittelstand

„Hochverzinsliche Unternehmensanleihen sind die letzten Zinsoasen gegen die verordnete EZB-Zinsarmut“ – Kolumne von Hans-Jürgen Friedrich

Kolumne von Hans-Jürgen Friedrich. Hochverzinsliche Unternehmensanleihen sind die letzten Zinsoasen gegen die verordnete EZB-Zinsarmut. Cross-Over Kandidaten stehen derzeit im Fokus von Fixed-Income Investoren.

Die Sitzung der europäischen Zentralbank im Mai 2017 machte klar: Die EZB hält an ihrer Nullzins-Politik fest. Die Zinsen in Europa werden frühestens ab 2019 steigen. Die EZB ist weiter bereit „das QE-Programm in Umfang und/oder Dauer auszuweiten, sollten sich die Inflationsaussichten oder die Finanzierungsbedingungen verschlechtern“, ließ Draghi verlauten. Der EZB-Präsident betonte sogar, dass man im Zweifel durchaus die Zinsen auch noch mal senken könnte. Es dürfte also noch einige Zeit dauern, bis die Notenbank tatsächlich erste konkrete Maßnahmen ergreifen, um die Zinsen wieder in eine andere Richtung zu lenken.

Mit dem CSPP-Programm hat die EZB den Markt für Unternehmensanleihen verzerrt…

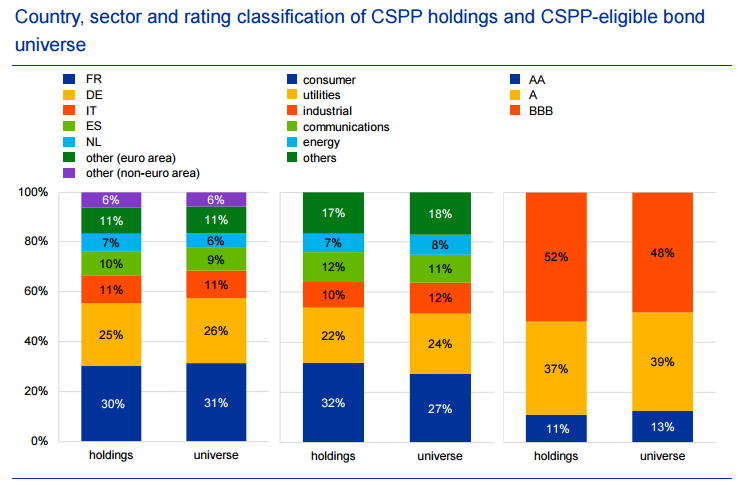

Am 08. Juni 2016 startete die EZB den Ankauf von Unternehmensanleihen unter dem CSPP (Corporate Sector Purchase Programme) getauften Programm. Zum 22.06.2017 veröffentlichte die EZB den aktuellen Stand zu den gekauften Wertpapieren. Sie weist einen Bestand von 952 Wertpapieren mit einem Wert von 93,7 Mrd. Euro in ihren Büchern aus. Sie hat damit die Finanzierung von Konzernen in Europa direkt übernommen.

(Quelle: EZB)

Der Bestand von Wertpapieren aus Frankreich und Deutschland machen 55% aus, gefolgt von Italien (11%), Spanien (10%) und den Niederlanden (7%).

Eine detaillierte Betrachtung des gekauften Wertpapierbestandes macht aber auch deutlich, mit welcher Bonität die Papiere ausgestattet sind. 52% der Unternehmensanleihen sind mit einem BBB-Rating beurteilt worden. Und der Bericht macht auch erkennbar, dass die EZB nicht nur am Sekundärmarkt die Anleihen erworben hat. Sie kaufte die Anleihen auch im großen Umfang am Primärmarkt. Spätestens jetzt haben viele institutionelle Anleger die Bestätigung für Ihre Vermutung in der Vergangenheit, dass die EZB mit ihren Aufkäufen eine deutliche Wettbewerbsverzerrung verschuldet hat. Der Einfluss der Notenbank hat wesentlich dazu beigetragen, dass die Renditen bei Unternehmensanleihen auf historische Tiefststände gefallen sind und dass es für Investoren immer schwerer geworden ist, Papiere im Investmentgrade zu erwerben.

(Quelle: EZB)

Die großen Konzerne werden es der EZB danken. Denn sie haben die Möglichkeiten genutzt und sich mit sehr preiswerten Finanzierungsmitteln eingedeckt. Es drohen japanische Verhältnisse, wo die Nullzinsphase bereits seit 25 Jahren andauert. Denn die hohen Schuldenberge bei den europäischen Staaten und „systemrelevanten“ Industrieunternehmen, erschweren eine Zinswende zusätzlich.

… und Umschichtungen in hochverzinsliche Anleihen verursacht.

Institutionelle Anleger und Vermögensmanager hatten bereits Anfang 2016 damit begonnen die Wertpapieranlagen umzuschichten. Sie zogen sich seit letztem Jahr aus niedrig verzinsten Staatsanleihen und Unternehmensanleihen im Investmentgrade zurück und schichten auch in hochverzinsliche Unternehmensanleihen um. Allerdings werden nur die Anleihen von Emittenten ausgewählt, die ein erfolgreiches Geschäftsmodell betreiben und bei denen die Wahrscheinlich sehr hoch ist, dass sich die Bonität der Unternehmen verbessert. Der Grund dafür: Die Investoren sind auf der Suche nach stabilen, nachhaltigen Erträgen. Auch hier ist die Auswahlmöglichkeit von Papieren überschaubar geworden.

Auch Unternehmensanleihen des Mittelstands werden verstärkt geprüft.

Die Rahmenbedingungen für eine weitere erfolgreiche Entwicklung deutscher Unternehmen sind besser, als die Berichte es vermuten lassen. Solide Finanzstrukturen und gute geschäftliche Entwicklungen sorgten auch in 2016 dafür, dass Unternehmensanleihen des Mittelstands als attraktive Anlage galten. Viele Experten sehen in diesem Anlagesegment weiterhin eine Marktchance. Dafür sprechen insbesondere zwei Gründe:

- 1. Viele Unternehmen sind solide aufgestellt und profitieren von der Niedrig- bzw. Negativzinspolitik der EZB. Seitdem die EZB auch dazu übergegangen ist, Unternehmensanleihen aufzukaufen, ist die Nachfrage nach hochverzinslichen Unternehmensanleihen gestiegen und die Renditen gefallen.

- 2. Die aktuelle Ausfallrate in diesem Anleihesegment ist auf 2,0 % gefallen und eine Ausweitung dieser Ausfallrate ist aufgrund des erwarteten konjunkturellen Umfeldes sowie der soliden finanziellen Aufstellung der Unternehmen eher unwahrscheinlich.

Stimmung und Auftragslage im Deutschen Mittelstand positiv wie nie!

Niedrige Zinsen, prall gefüllte Auftragsbücher und eine gute Erwartung der künftigen Unternehmensentwicklung unterstreichen die positive Stimmungslage im deutschen Mittelstand. In der Frühjahrserhebung des Bankenverbandes BVR und der DZ Bank habe es seit dem Start dieser Umfrage vor 22 Jahren nie ein so positives Ergebnis gegeben, teilten die genossenschaftlichen Institute mit. Das Zinstief kurbelt die Nachfrage auf dem Bau an, die gute Arbeitsmarktsituation stützt den privaten Konsum, wovon etwa der Einzelhandel profitiert. Rund acht von zehn Mittelständlern wollen in den nächsten sechs Monaten in ihr Unternehmen investieren, gut ein Viertel der Unternehmen will weiteres Personal einstellen. Beste Voraussetzungen dafür, dass die europäische Kommission dem Deutschen Mittelstand erneut Bestnoten erteilt. Seit der Finanzkrise konnte der deutsche Mittelstand seine Position im europäischen und internationalen Wettbewerb kontinuierlich nachhaltig verbessern.

Fachkräftemangel, Digitalisierung und Finanzierung bleiben Dauerthema

Trotz dieser erfreulichen Entwicklung gibt es auch anspruchsvolle Aufgaben, die Geschäftsführer in Zukunft meistern müssen. Eine große Herausforderung ist die Besetzung von offenen Stellen. Obwohl ein Drittel der Unternehmen offene Stellen hat, schaffen es 78 Prozent nicht mehr, ausreichend qualifizierte Mitarbeiter zu finden. Im Jahr 2015 waren es 67 Prozent. Als Konsequenz können die Unternehmen Aufträge nicht annehmen, deren Umsatz das Mittelstandsbarometer der Wirtschaftsprüfergesellschaft Ernst & Young im Februar dieses Jahres auf rund 50 Milliarden Euro bezifferte. Die Frühjahrserhebung der DZ Bank kommt zu dem Ergebnis, dass „sowohl die Digitalisierung als auch der fortschreitende Altersstrukturwandel in den nächsten Jahren für eine kontinuierliche Verschärfung dieses Problems sorgen werden“. Der Fachkräftemangel wird immer mehr zum Engpass.

Investitionen in neue Maschinen und die Digitalisierung, in die Aus- und Weiterbildung von Mitarbeitern, in Forschung und Entwicklung sowie in den zielgerichteten Aufbau neuer Märkte müssen finanziert werden. Der „Finanzmonitor“ der vom digitalen Kreditmarktplatz creditshelf zusammen mit der TU Darmstadt Ende Mai veröffentlicht wurde, zeigt den Ernst der Lage. „Kleine und mittlere Firmen haben zuletzt eher wenig von der angeblichen Kreditschwemme gespürt und erwarten auch jetzt nicht, bei der Kreditaufnahme von der immer noch anhaltenden Niedrigzinsphase zu profitieren“, fasst Prof. Dr. Dirk Schiereck von der TU Darmstadt die aktuelle Situation zusammen. „Im Gegenteil: 64 Prozent der für die Studie befragten Betriebe halten künftig sogar noch schwierigere Kreditkonditionen durch steigende Zinsen für wahrscheinlich, 67 Prozent fürchten dies als Folge einer verschärften Regulierung und 63 Prozent aufgrund einer restriktiveren Kreditvergabe seitens der Hausbanken.“

Auch im Exportgeschäft wirken die Restriktionen im Kreditgeschäft. Deutsche Banken bieten in der Regel keine Exportfinanzierungen für Aufträge an, die ein Volumen von weniger als 5 Millionen Euro und eine Laufzeit bis zu 5 Jahren haben. Hier ist in seit 2013 eine Finanzierungslücke in Milliardenhöhe entstanden. Das von der EZB verfolgte Ziel, die Kreditversorgung von Unternehmen zu verbessern, ist mit der Ankaufspolitik von Unternehmensanleihen bislang nicht erreicht worden. Zu schwer wirken die strengen Eigenkapital- und Liquiditätsvorschriften und harten Bewertungsrichtlinien bei der Beurteilung von Sicherheiten, die mit BASEL III Einzug erhielten. Mit Basel IV droht eine weitere Verschärfung des Regelwerkes.

Bereits im August 2013 wurden die Ergebnisse einer Analyse von Standard & Poor’s veröffentlicht. Es wurde festgestellt, dass sich bis Ende 2018 auf Grund des BASEL III-Regelwerkes die Finanzierungen, die nicht mehr über die Kreditinstitute prolongiert werden können, auf ein Gesamtvolumen in Höhe von 3,5 Billionen auftürmen werden. Besonders davon betroffen sind mittelgroße Unternehmen, die einen Finanzierungsbedarf in Höhe von 20 bis 100 Mio. Euro haben.

Das Potenzial für Investments in mittelständische Investments ist groß…

Viele mittelständische Unternehmen orientieren sich bei der Beschaffung der notwendigen Finanzierungsmittel zunehmend an Alternativen. Neben Leasing oder Factoring werden zunehmend Kreditplattformen der FinTech-Branche genutzt. Größere mittelständische Unternehmen nutzen Schuldscheine, Anleihen oder Aktien als mögliche Finanzierungsquellen. Für private als auch institutionelle Anleger ist die Auswahl groß. Bei einem Direktinvestment in mittelständische Unternehmen, ob als Darlehen, Anleihe oder Aktie, vermissen viele interessierte Investoren die Beratung und Betreuung, die ihnen eine Orientierungshilfe für die Anlageentscheidung gibt. Emissionsvolumen, die einen Wert von 250 Mio. Euro unterschreiten und auch teilweise unter 100 Mio. Euro liegen, gelten als „schwierig zu händeln“. Die Informationsbeschaffung zur Bonitätsanalyse erweist sich als zu zeitaufwendig. Auskömmliche Kreditresearchunterlagen sind selten vorhanden. Emissionsprospekte unterliegen (noch) keinem Standard und müssen gewissenhaft studiert werden, wenn die Qualität der Anleihe beurteilt werden soll.

… doch für viele Investoren sind spezialisierte Fonds die bessere Lösung als Direktinvestments.

Der Deutsche Mittelstandsanleihen FONDS hat sich auf die Auswahl von Unternehmensanleihen des Mittelstands spezialisiert. Per 29. August 2017 befinden sich 257 Anleihen mit einem Gesamtemissionsvolumen von rund 77 Mrd. Euro auf dem Monitor. Mit Hilfe des Analyseverfahrens KFM-Scoring werden die Bonität des Unternehmens und die Qualität der Anleihe geprüft und gewissenhaft überwacht. Nur die Anleihen, die den strengen Prüfungen standhalten und über ein attraktives Chancen-/Soliditätsprofil verfügen, kommen als Investment in Frage. Verändert sich die Bonität des Unternehmens und/oder die Qualität der Anleihe liefert das KFM-Scoring eine Handlungsempfehlung.

Seit Anfang März 2016 wird das KFM Scoring um ein weiteres Analysewerkzeug ergänzt. Mit Moody’s RiskCalc™ wird eine Kreditrisikomessung verwendet, mit dem die Ausfallwahrscheinlichkeit von Unternehmen zusätzlich ermittelt wird. Datengrundlage für die statistische Auswertung ist Moody’s Credit Research Database mit über 60 Millionen erfassten Jahresabschlüssen der letzten 30 Jahre. Speziell für die Analyse deutscher mittelständischer Unternehmen stellt Moody’s Analytics ein Datenmodell bereit, das mehr als 300.000 deutsche Firmen und über zwei Millionen Jahresabschlüsse umfasst. Der Einsatz von Moody’s RiskCalc™ erlaubt den Analysten der KFM Deutsche Mittelstand AG, das Risiko der durch das KFM-Scoring generierten Handlungsempfehlungen zusätzlich zu plausibilisieren. Analog zum KFM-Scoring erfolgt bei Moody’s RiskCalc™ sowohl eine quantitative als auch eine qualitative Analyse. Moody’s RiskCalc™ ist daher eine ideale Ergänzung der Analyse.

Den Erfolg des KFM-Scoring konnte bereits mit der Wertentwicklung des Deutschen Mittelstandsanleihen FONDS seit Fondsauflage belegt werden. Der Einsatz von Moody’s RiskCalc™ wird auch künftig die Unternehmensanalyse zur Ermittlung der Bonität des Emittenten weiter verbessern. Den Investoren des Deutschen Mittelstandsanleihen FONDS werden wichtige Informationen zu Emittenten und deren Wertpapieren bereitgestellt. Die Transparenz aller Granulate im Fonds ist im Rahmen der immer strenger werdenden Regulierungen erforderlich. Mit einer umfangreichen Dokumentation zu allen Investments des Fonds werden das Vermögensmanagement und die Risikosteuerung für die Investoren zusätzlich unterstützt.

Niedrige Zinsen werden uns wohl noch länger erhalten bleiben. Die Unsicherheiten an den Finanzmärkten halten an und werden weiterhin für Kursschwankungen an den Börsen sorgen. Unternehmensanleihen des Mittelstandes entwickeln sich weitestgehend stabil und bieten eine attraktive Rendite. Bei der Auswahl kommt es aber darauf an, die Spreu vom Weizen zu trennen und ausgewählte Anleihen oder Aktien fortlaufend zu überwachen. Einzelinvestments sind für Investoren oftmals keine vernünftige Alternative. Für Anleger, die an den attraktiven Renditen von Unternehmensanleihen und Aktien des Mittelstands partizipieren wollen und den zeitintensiven Aufwand der Prüfung und Überwachung von Einzelinvestments nicht eingehen wollen, eignen sich Mittelstand-Fonds. Mit geeigneten Analyse- und Überwachungsverfahren werden Anleihen oder Aktien von Experten ausgewählt, die über ein attraktives Chancen-/Soliditätsprofil verfügen und anschließend gewissenhaft überwacht. Der Anleger profitiert darüber hinaus von einer breiten Streuung in verschiedene Titel. Professionelle Investoren und Stiftungen nutzen verstärkt solche Investmentfonds als Beimischung.

Hans-Jürgen Friedrich

Vorstand, KFM Deutsche Mittelstand AG

Anleihen Finder Kolumnen

Sanierungskonzepte bei Mittelstandsanleihen – ein Überblick

Die Welt ist eine Scheibe – und die Mittelstandsanleihe ist tot? – Kolumne von Hans-Jürgen Friedrich

Zur Gläubigerversammlung der GEWA-Anleihe – Kommentar von Rechtsanwalt Tibet Neusel

Mittelstandsanleihen – Das Licht am Ende des Tunnels kann der entgegenkommende Schnellzug sein

„Keine Angst, Mario!“ – Von großen Trends und großen Sünden

„Insolvenz aus heiterem Himmel? Offenbar nur für die Gläubiger“ – Kolumne von Peter Thilo Hasler

BaFin will etablierte Anlageklasse für Privatanleger verbieten

Mittelstandsanleihen – Unterschiedliche Anforderungen der Börsenplätze und Auswirkungen

KTG – Kanz Tief Gefallen – Kolumne von Marius Hoerner

„Windreich – vom Winde verweht“ – Kolumne von Gläubigervertreterin Manuela Tränkel

Der Fall German Pellets – was bisher geschah und was Anleger beachten sollten!

„Normal ist anders“ – Kolumne von Marius Hoerner

„Liebe Anleihegläubiger, wir wollen nur Ihr Bestes – Ihr Geld.“ Kolumne von Dr. Konrad Bösl

Gläubigerversammlungen – ein Trauerspiel! – Kolumne von Manuela Tränkel

Billi(g)ch will ich – Kolumne von Marius Hoerner, Hinkel & Cie. Vermögensverwaltung AG

Bedingt informationsbereit – Kolumne von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()