Die Plattform für Anleihen im Mittelstand

Bondmärkte und Mittelstandssegment – Kolumne von Manuela Tränkel

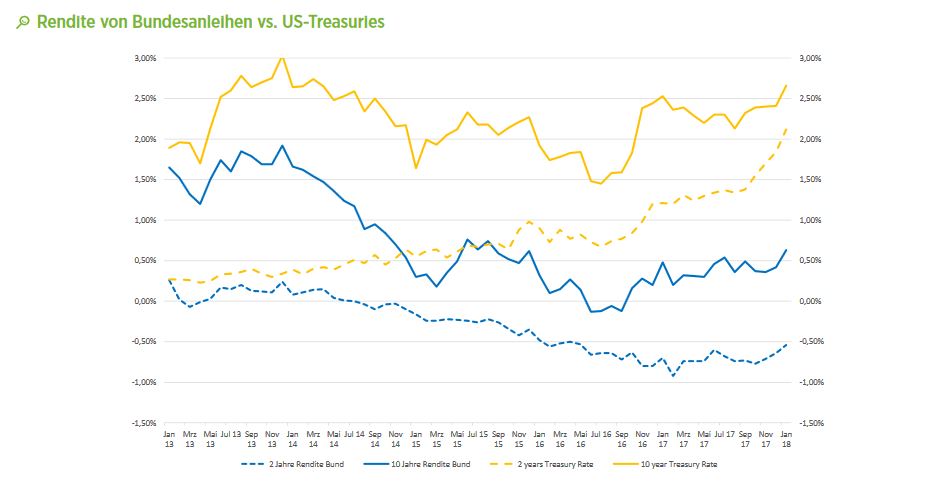

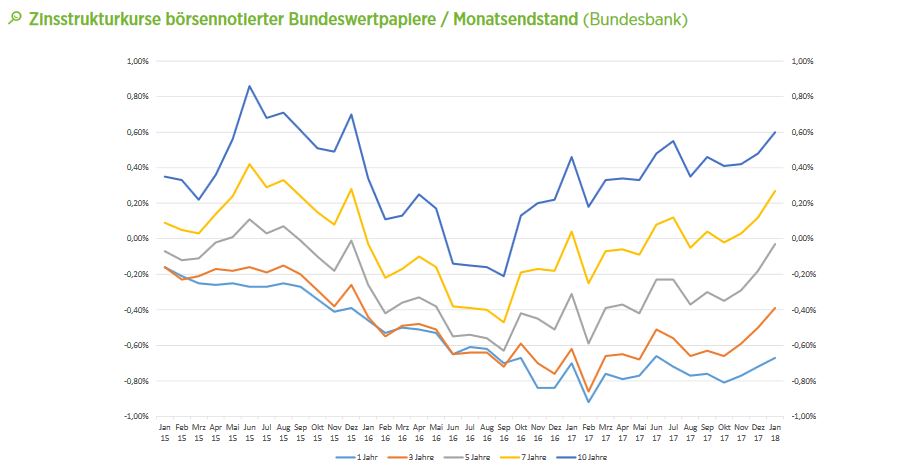

Kolumne von Manuela Tränkel. Konjunkturoptimismus mit hohem Produktionsniveau und historisch guter Stimmung in der Industrie, weltweites Wirtschaftswachstum, eine ausufernde Staatsverschuldung sowie steigende Rohstoffpreise sprechen perspektivisch für steigende Zinsen. Im aktuellen Umfeld bewegen sich die Realzinsen jedoch auf Allzeittiefstständen: die Rendite 10-jähriger Staatsanleihen in Deutschland liegt bei etwa 0,5 bis 0,6 %, 30-jährige deutsche Staatsanleihen scheinen gar sichere Verlustgeschäfte zu sein.

Der Finanzkrise hat die europäische Notenbank mit einem Experiment noch nie dagewesener, ultralockerer Geldpolitik entgegengewirkt und im Ergebnis wurde aus einer risikofreien Rendite ein renditefreies Risiko. Aktuell liegt die Rendite 10-jähriger Staatsanleihen in Deutschland bei rd. 0,6% und in den USA bei rd. 2,5%.

Der Euribor mit aktuell minus 0,33%, zu dem sich Banken untereinander Geld leihen, stellt einen sog. risikolosen Marktzins dar und gilt auch am Anleihemarkt als ein wichtiger Referenzwert. Corporate Bonds mit Bonität A- und BBB weisen nur noch einen Risikoaufschlag von ca. 40 Basispunkten zum Swapsatz von 0,45 % auf und Unternehmen mit AAA und AA-Bonität haben teilweise sogar einen negativen Spread. Insgesamt liegt der Credit Spread sowohl bei US- als auch bei Euro-High Yield Corporates unter dem jeweiligen Durchschnittswert seit dem Jahr 2000.

Unternehmen wie Henkel oder Sanofi zahlen keine Zinsen mehr auf ihre Anleiheemissionen und Immobilien-Reit Alstria emittierte bspw. eine Anleihe mit einem Volumen von € 350 Mio. zu einem Zinssatz von 1,5 %. Summa summarum sind Unternehmensanleihen, die einen Boom erlebt haben, derzeit nicht mehr sonderlich attraktiv. Zudem gibt es von Unternehmen erste Bestrebungen, bei Kapitalmarkttransaktionen von neuen Technologien der digitalen Revolution zu profitieren, so hat bspw. Daimler die Abwicklung eines Schuldscheines in Höhe von € 100 Mio. auf der Blockchain-Technologie getestet, die auch bei Digitalwährungen eingesetzt wird.

Mittelstandsanleihen

Auf der Suche nach höher rentierlichen Anlageformen akzeptieren Investoren höhere Risiken und High Yield Anleihen oder Emerging Markets Bonds. Auch Anleihen finanzschwächerer Euroländer gewinnen an Bedeutung. Bei genauerer Betrachtung sind diese Risikopapiere allerdings oftmals sogar sicherer als Mittelstandsanleihen. Alleine wohlklingende (Emittenten-)Namen haben verborgen, dass es sich de facto um sog. Junkbonds also Schrottanleihen handelt. High Yield Anleihen haben eine Ausfallrate von 4 %, wohingegen die Ausfallrate bei Mittelstandsanleihen in der Vergangenheit mindestens doppelt so hoch war.

Mittelstandsanleihen wurden seit 2011 fast wie am Fließband produziert, nachdem im Juli 2009 das Schuldverschreibungsgesetz aus dem Jahr 1899 modifiziert worden war. Im Ergebnis wurden vermeintlich forderungsbesicherte Kredite als Anleihen verbrieft und an den Markt gebracht, vergleichbar mit den im Fachjargon bekannten Asset Backed Securities (ABS), die wiederum Auslöser der Finanzkrise 2009 sowie den Zusammenbruch von Lehman Brothers waren.

Die Inhaberschuldverschreibungen im Mittelstandssegment weisen einen durchschnittlichen Coupon von rd. 6,5 % und eine Laufzeit von 5 Jahren auf. Rückblickend betrachtet haben reihenweise sog. Zombie-Unternehmen, deren Interest Coverage Ratio unter 1 liegt und folglich die Zinslast größer als der Cashflow der letzen drei Jahren ist, ihre Kredite und damit auch das Kreditrisiko als Mittelstandsanleihen verbrieft. Vermeintliche im hundertseitigen Emissionsprospekt als Sicherheit zur Verfügung gestellte Treuhandverträge existierten am Ende nicht und Sicherheiten erwiesen sich mehr oder weniger als Fake wie bspw. das Schiffsgutachten der MS Deutschland.

Der Preis von Kapital ist der Zins. Bei einer Vielzahl emittierter Anleihen wurde das Emittenten-Risiko falsch gepreist und das Risikoprofil wurde mit dem Zinscoupon nicht marktgerecht reflektiert. Anleihen wie bspw. Laurèl oder Ekotechnika hätten bereits wegen des Russland-Risikos bzw. des Umsatzanteils in und mit Russland mit über 10% Zinscoupon ausgestattet sein müssen.

Eingehergehend mit eklatantem Managementversagen, konnten sich einige solcher Unternehmen mit dem Schuldverschreibungsgesetz bequem auf dem Rücken der Gläubiger entschulden und die Folge waren Firmenpleiten und reihenweise Restrukturierungen von Anleihen nach Maßgabe des Schuldverschreibungsgesetzes in dessen Fassung von Juli 2009.

Der Hype der Anfangsjahre in diesem Segment ist vorbei. Anleiheinhaber sahen sich zu häufig damit konfrontiert, dass kurzerhand Sicherheiten freigegeben und Bailouts mit der Begründung gefordert wurden, dass man sonst eben zum Insolvenzgericht ginge. Vielfach wurde aber mit den Änderungen der Anleihebedingungen das Dahinsterben nur verlängert.

INFO: Früher informiert sein – diesen Beitrag finden Sie auch in unserem kostenlosen Newsletter! Einfach und schnell in der rechten Spalte (oben) anmelden!

Daseinsberechtigung

Dennoch hat das Segment auch weiterhin seine Daseinsberechtigung. Firmen, die ein zukunftsfähiges Geschäftsmodell haben und ihre Profitabilität steigern können, benötigen zur Finanzierung des Wachstums Kapital. Für Unternehmen, die für Eigenkapitalbebeschaffung über einen Börsengang noch nicht reif sind, ist die Fremdkapitalbeschaffung und damit (Kredit-)Finanzierung über den Kapitalmarkt auch weiterhin eine gute Option. Die Dividendenrendite börsennotierter Unternehmen liegt immer noch bei rd. 3,0 % und Firmen schütten Teile der Jahresüberschüsse an die Aktionäre aus. Unternehmen, die sich nicht über Eigenkapital finanzieren, sondern Anleihen begeben, sollten als Mindestanforderung für ihre Investitions- und Wachstumsfinanzierung die Zins- und Rückzahlungsmodalitäten mit Cashflows, Unternehmens- und Gewinnwachstum bewerkstelligen können.

Das Mittelstandsanleihesegment – mittlerweise umbenannt in Minibondsegment – zur Unternehmensfinanzierung kleinerer und mittlerer Unternehmen bleibt trotz manch besserer Refinanzierungsmöglichkeit eine sinnvolle Option und der Kapitalmarkt bleibt neben Mezzaninekapitalgebern als Finanzierungsinstrument auch für kleinere und mittlere Unternehmen attraktiv. Dies erfordert aber ein professionelles Emittentenverhalten.

Emittent

Anleihen Finder Kolumnen

Schuldscheinboom im Mittelstand

„MiFID II – Anlegerschutz tötet Wertpapieranalyse“ – Kolumne von Peter Thilo Hasler

„Totgesagte leben länger“ – Kolumne von Marius Hoerner

Unternehmensfinanzierung: Chancen nutzen, Risiken reduzieren

Mario wird trotzig: Die „Goldilocks“ haben die Notenbanken im Griff – wann kommt der Exit aus QE?

Sanierungskonzepte bei Mittelstandsanleihen – ein Überblick

Die Welt ist eine Scheibe – und die Mittelstandsanleihe ist tot? – Kolumne von Hans-Jürgen Friedrich

Zur Gläubigerversammlung der GEWA-Anleihe – Kommentar von Rechtsanwalt Tibet Neusel

Mittelstandsanleihen – Das Licht am Ende des Tunnels kann der entgegenkommende Schnellzug sein

„Keine Angst, Mario!“ – Von großen Trends und großen Sünden

„Insolvenz aus heiterem Himmel? Offenbar nur für die Gläubiger“ – Kolumne von Peter Thilo Hasler

BaFin will etablierte Anlageklasse für Privatanleger verbieten

Mittelstandsanleihen – Unterschiedliche Anforderungen der Börsenplätze und Auswirkungen

KTG – Kanz Tief Gefallen – Kolumne von Marius Hoerner

„Windreich – vom Winde verweht“ – Kolumne von Gläubigervertreterin Manuela Tränkel

Der Fall German Pellets – was bisher geschah und was Anleger beachten sollten!

„Normal ist anders“ – Kolumne von Marius Hoerner

„Liebe Anleihegläubiger, wir wollen nur Ihr Bestes – Ihr Geld.“ Kolumne von Dr. Konrad Bösl

Gläubigerversammlungen – ein Trauerspiel! – Kolumne von Manuela Tränkel

Billi(g)ch will ich – Kolumne von Marius Hoerner, Hinkel & Cie. Vermögensverwaltung AG

Bedingt informationsbereit – Kolumne von Peter Thilo Hasler, Analyst bei Sphene Capital GmbH

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()