Die Plattform für Anleihen im Mittelstand

Beeinflusst die Entscheidung der EZB den Mittelstandsanleihemarkt? – Eine Kolumne von Christoph Karl, Senior Berater bei der BLÄTTCHEN & PARTNER AG

Was vor Jahren noch als unvorstellbar galt, ist seit 11. Juni Realität – negative Zinsen. Die EZB möchte verhindern dass Banken zu viel überschüssige Liquidität bei der Zentralbank selbst einlegen, daher der „Strafzins“. Doch nicht nur dieser Einlagesatz wurde reduziert, auch der Hauptrefinanzierungssatz liegt jetzt bei 0,15 % statt 0,25 %, viel Spielraum nach unten gibt es auch hier nicht mehr.

Primär haben Zinsentscheidungen einen Einfluss auf den Geldmarkt, sprich Geldgeschäfte zwischen Geschäftsbanken untereinander sowie zwischen diesen und der Zentralbank. Doch mittelbar beeinflussen Leitzinsen natürlich auch den Kapitalmarkt und damit auch die Coupons und Renditen von Anleihen. Tendenziell gilt dieser Zusammenhang jedoch mehr für Staatsanleihen und Emittenten bester Bonität als für High-Yield-Bonds. Sieht man sich die Regularien für Banken an, ist diese Tatsache auch mehr als logisch: Besitzt eine Bank eine Staatsanleihe muss sie dafür zunächst keinerlei Eigenkapital vorhalten; der Regulator geht hier – Griechenland zum Trotz – noch immer von einer risikolosen Anleihe aus. Für alle sonstigen Rentenpapiere steigt der Eigenkapitalbedarf mit sinkender Bonität. Theoretisch kann sich eine Bank also Geld für 0,15 % von der EZB leihen und diese Mittel vollständig in höher rentierende Euro-Staatsanleihen stecken. Die Zinsdifferenz verbleibt bei der Bank – risikoloses und leicht verdientes Geld. Geht es dagegen um Anleihen mit mäßiger Qualität sieht es anders aus; hier muss die Bank seit Basel II risikogewichtet Eigenkapital vorhalten. Je schlechter die Qualität je uninteressanter wird es also Anleihen über billige Zentralbankenkredite zu refinanzieren. Und das Ende des Bonitätsspektrums stellen bekanntlich Hochzinsanleihen dar.

„Emissionen häufig zu illiquide“

Geht man in ein spezielles Segment der Hochzinsanleihen – nämlich den Mittelstandsanleihemarkt – kommen noch weitere Faktoren hinzu: Die Emissionen sind häufig viel zu illiquide und kleinvolumig, um von Banken überhaupt als Investment betrachtet zu werden. Platziert wurden die Anleihen größtenteils bei Privatanlegern, kleinen institutionellen und semi-institutionellen Investoren. Die Motivation dieser Investoren Mittelstandspapiere zu kaufen ist häufig nur indirekt vom Zinsniveau abhängig. Nach langen Jahren magerer Zinsen wurde hier häufig eine generelle Investmentalternative gesucht, nicht die Möglichkeit zur Zinsarbitrage.

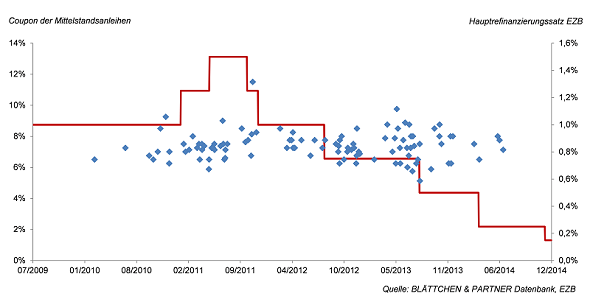

Zwischen den Coupons von Mittelstandsanleihen und den EZB-Leitzinsen gibt es nahezu keinen Zusammenhang

„Markt für Mittelstandsanleihen ist unabhängig vom Leitzins der EZB“

Nach unserer Beobachtung verhält sich der Markt für Mittelstandsanleihen daher vollkommen unabhängig von der Entwicklung der Leitzinsen der EZB. Die Segmente sind offensichtlich weniger von makroökonomischen Entwicklungen als von der individuellen Bonität der Emittenten getrieben. Als 2010 die erste Mittelstandsanleihe emittiert wurde, lag der Hauptrefinanzierungssatz der EZB bei 1,00 %. Bis heute Morgen lag er nun bei 0,25 %. An den Mittelstandsanleihemärkten konnte man bislang kaum einen Einfluss dieser erfolgten Zinssenkungen beobachten. Die Coupons variieren heute noch genau wie damals zwischen 6,00 % und 9,00 % – daher würde es schon sehr verwundern, wenn nun die jüngste Zinssenkung um lediglich 0,10 % einen bemerkbaren Einfluss auf den Markt hätte.

Einen viel bedeutenden Einfluss auf die Coupons besitzt die generelle Entwicklung am High-Yield-Markt, unter anderem gemessen am iTraxx Cross Europe Index. Dessen Entwicklung ist unabhängig vom Zinsniveau und drückt lediglich die Risikoaufschläge aus, die Investoren bei Emittenten im Bereich unterhalb des Investment Grades erwarten.

Christoph Karl

Foto: Alex Guibord / flickr Alex Guibord

Kurzvita

Christoph Karl ist Senior Berater bei der BLÄTTCHEN & PARTNER AG. Seit 2010 berät Herr Karl bei der BLÄTTCHEN & PARTNER AG Kunden bei Anleiheemissionen, Börsengängen, M&A-Transaktionen und Management Equity Programmen. Zuvor war er mehrere Jahre bei der KGAL im Bereich Flugzeugleasing und bei der Buchanan Capital Group im Bereich der Mittelstandsfinanzierung tätig. Der Betriebswirt veröffentlicht regelmäßig in diversen Publikationen zu verschiedensten Themen aus dem Small- und Mid-Cap Bereich sowie zu öffentlichen Übernahmen.

Foto: Christoph Karl / BLÄTTCHEN & PARTNER AG

Anleihen Finder Kolumnen

Anleihen Finder News jetzt auch als APP (iOS7)

Viele Wege führen zur Anleihen Finder-APP: Einfach den Button anklicken, den Itunes-Store aufsuchen oder über appster.de die Anleihen Finder-App aufs IPhone oder IPad laden

Anleihen Finder News auf Twitter und Facebook abonnieren