Die Plattform für Anleihen im Mittelstand

„Ausschüttung, Liquidität und Volatilität“ – Exklusiv-Interview mit Christoph Grote, Deutscher Mittelstandsanleihen FONDS

Heute, am 26. März 2018, ist es wieder soweit, der Deutsche Mittelstandsanleihen FONDS schüttet seinen Anlegern zum vierten Mal seit seinem Bestehen eine Rendite von über 4% aus. Für das abgelaufene Geschäftsjahr 2017 erhalten die Anleger gar eine Rendite von 4,53% bezogen auf den Anteilspreis von 49,65 Euro zu Jahresbeginn, dies entspricht einer Ausschüttung von 2,25 Euro je Fondsanteil.

Die Anleihen Finder Redaktion hat exklusiv mit Christoph Grote, Direktor Institutionelle Kunden bei der KFM Deutsche Mittelstand AG, über die Entwicklung und die Ausrichtung des FONDS gesprochen.

Anleihen Finder Redaktion: Hallo Herr Grote, der Deutsche Mittelstandsanleihen FONDS schüttet wieder mehr als 4 % an seine Anleger aus – erneut ein großer Erfolg für die Fonds-Initiatoren der KFM Deutsche Mittelstand AG?

Christoph Grote: Selbstverständlich sehen wir uns durch diese nachhaltige Entwicklung in unserer stringenten Auswahl- und Managementarbeit bestätigt. Erfreulicherweise wird die Qualität unserer Arbeit übrigens wiederholt durch Bestnoten von Morningstar und FWW eindrucksvoll flankiert.

Der Deutsche Mittelstandsanleihen FONDS strebt als Anlageziel eine Renditeentwicklung in Höhe von 3%-Punkten über der Rendite von 5-jährigen Bundesobligationen an. Dieses Ziel wurde seit Fondsauflage durchgängig erreicht und brachte dem Anleger jedes Jahr eine Ausschüttungsrendite oberhalb von 4 % p.a. nach Abzug der laufenden Fondskosten. Wir sehen damit unseren Fonds als einen wertvollen Beitrag für alle Rentenportfolios bei deren Zusammenstellung es immer auch um die Mindestaufgabe eines langfristigen Vermögenserhaltes nach Betrachtung der Inflationsrate und der jeweiligen Steuerbelastung des Anlegers gehen sollte.

Der Deutsche Mittelstandsanleihen FONDS strebt als Anlageziel eine Renditeentwicklung in Höhe von 3%-Punkten über der Rendite von 5-jährigen Bundesobligationen an. Dieses Ziel wurde seit Fondsauflage durchgängig erreicht und brachte dem Anleger jedes Jahr eine Ausschüttungsrendite oberhalb von 4 % p.a. nach Abzug der laufenden Fondskosten. Wir sehen damit unseren Fonds als einen wertvollen Beitrag für alle Rentenportfolios bei deren Zusammenstellung es immer auch um die Mindestaufgabe eines langfristigen Vermögenserhaltes nach Betrachtung der Inflationsrate und der jeweiligen Steuerbelastung des Anlegers gehen sollte.

Viele Anleger sind allerdings auch darauf angewiesen, über den Vermögenserhalt hinaus regelmäßige Ausschüttungen für die eigenen Versorgungszwecke oder – im Fall von Stiftungen oder ähnlichen Institutionen – die Erträge zur Erfüllung ihrer Satzungszwecke zu erwirtschaften – Eine Aufgabe die mit klassischen Rentenbausteinen derzeit nicht zu realisieren ist!

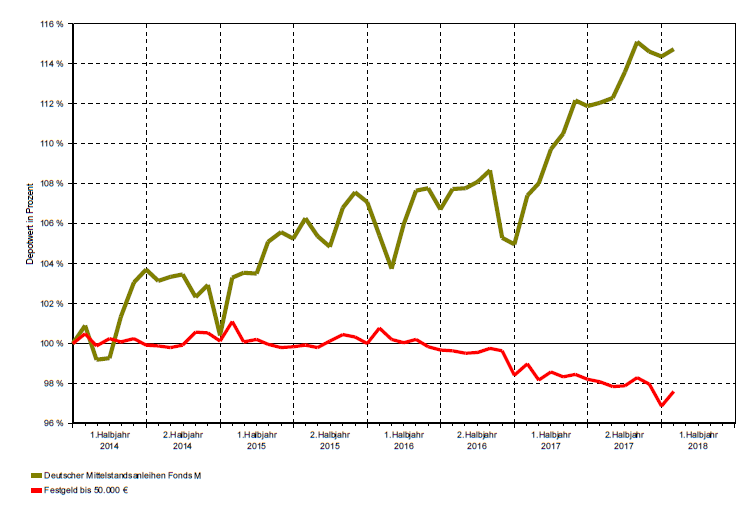

Zur Veranschaulichung: Die nachfolgende Grafik zeigt den Verlauf unseres Anleihen-Portfolios nach Inflation im Vergleich zu einer Festgeldanlage unterhalb von 50.000 Euro. Nach Inflation konnte unser Portfolio seit Anfang 2014 ca. 4 % p.a. mehr reale Rendite erwirtschaften als eine durchschnittliche Festgeldanlage.

Quelle: KFM Deutsche Mittelstand AG

Anleihen Finder Redaktion: Diversifizierung im Fonds – warum ist das sowohl für Fondsmanager als auch Privatanleger wichtig? Welche Ausrichtung verfolgt der Fonds diesbezüglich?

Christoph Grote: In jedem Anleihen-Portfolio sollte – analog zu Aktieninvestments – eine auskömmliche Streuung vorhanden sein. Der Privatanleger hat dabei – neben der nicht vorhandenen Möglichkeiten zur genauen Bonitätsanalyse vor Erwerb und während der Anleihelaufzeit – folgenden Nachteil: Viele hochattraktive Unternehmensanleihen aus dem Mittelstand lassen sich nur mit beträchtlichem Mindestanlagesummen erwerben und bleiben somit vielfach großen privaten und institutionellen Vermögen vorbehalten. Einstiegsvolumina mit einem Mindestbetrag von 100.000 Euro sind dabei keine Seltenheit.

„Ein Totalausfall führt lediglich zu einer Verringerung der kommenden Ausschüttung“

Wir können hingegen für unsere Anleger aufgrund unserer Fondsgröße trotz dieser Hürden sehr komfortabel über mehr als 50 verschiedene stringent analysierte Emittenten und damit über unterschiedlichste Risikostrukturen der einzelnen von uns betrachteten Geschäftsmodelle und Branchen streuen. Besonders zum Tragen kommt diese Möglichkeit natürlich in schwierigen Situationen für einzelne Emittenten. In diesem Fall relativieren sich in einem großen Fondsvermögen etwaige Konsequenzen auf der Ebene einer Einzelemission ganz erheblich. Konkretisiert bedeutet dies: Wenn Sie in einem breiten Anleihe-Portfolio einen Totalausfall hinnehmen müssen, so führt dies in vielen Fällen lediglich zu einer Verringerung der kommenden Ausschüttung. Als Einzelinvestor mit wenigen Portfoliotiteln müssen in einem solchen Fall gegebenenfalls sehr viel bedeutsamere Substanzeinbußen im Vermögen hingenommen werden. Wir laden folglich alle Investoren, die sich im Segment für KMU-Anleihen bewegen dazu ein, sich mit den Vorzügen unserer Fondslösung auseinanderzusetzen.

„Intelligente Fondsstruktur“

Anleihen Finder Redaktion: Inwieweit ist im Zusammenhang mit der Anlage in KMU-Anleihen Liquidität ein wichtiger Faktor?

Christoph Grote: Die Liquidierbarkeit einer Anlage ist für alle Anlegergruppen ein sehr wichtiger Punkt. Wir schaffen auf zwei Arten Liquidität für unsere Anleger: Auf der einen Seite durch die intelligente Fondsstruktur, der Fonds teilt sich in ein Liquiditäts- und ein Kernportfolio auf. Das Liquiditätsportfolio umfasst bis zu 25% des Fondsvolumens. Es werden börsennotierte festverzinsliche Wertpapiere von Emittenten erworben, bei denen das Emissionsvolumen der begebenen Emissionen den Betrag von 500 Mio. Euro übersteigt. Das Kernportfolio stellt den übrigen Teil des Fondsvolumens dar und investiert überwiegend in festverzinsliche Wertpapiere mittelständischer Unternehmen mit einem Emissionsvolumen von weniger als 500 Mio. Euro.

Das Liquiditätsportfolio verbessert die Möglichkeit, Auszahlungen an Anteilseigner vornehmen zu können, ohne die hoch rentierlichen Positionen im Kernportfolio auflösen zu müssen. Unsere Anleger profitieren in Sachen Liquidität darüber hinaus vom jederzeitigen Börsenhandel der Fondsanteile an den großen deutschen Börsen.

Anleihen Finder Redaktion: Welche Ziele in Bezug auf die Volatilität des Fondsvermögens verfolgen Sie?

Christoph Grote: In Bezug auf die Schwankungsbreite des Portfolios streben wir eine Bandbreite zwischen 2-4 % an. Diesen Korridor konnten wir durch unsere breite, intelligente Portfoliostruktur auch in schwierigen Marktsituationen beibehalten und werden daher im Vergleich zu vergleichbaren Konzepten in die relativ moderate Risikoklasse III (SRRI) eingeordnet.

Anleihen Finder Redaktion: Wagen wir einen Ausblick – wie wird sich der KMU-Anleihen-Markt in 2018 und 2019 entwickeln?

„Hochattraktive neue Offerten“

Christoph Grote: Die erneute Anpassung der Eigenkapital- und Liquiditätsvorschriften sowie der Bewertungsrichtlinien für Sicherheiten (Basel IV) werden – nach einem guten Emissionsjahr 2017 – auch im Kalenderjahr 2018 dazu führen, dass für den Deutschen Mittelstandsanleihen FONDS das Angebot für weitere Investments erhalten bleibt. Erste Belege für diese Erwartung liegen uns aktuell in Form von hochattraktiven neuen Offerten vor. Derzeit überwachen die Anlageexperten in unserem Team Anleihen in einem Gesamtumfang von rund 75 Mrd. Euro. Dabei stellen wir fest, dass sich immer wieder interessante Perlen aus dem Themenfeld „Mittelstand“ finden lassen.

Anleihen Finder Redaktion: Wie bereitet sich das Fondsmanagement auf mögliche, zukünftige Zinserhöhungstendenzen vor? Bleibt es auch das Ziel für die kommenden Jahre bei einer Ausschüttung oberhalb der 4%?

„Zinserhöhungen werden auf lange Sicht eher dazu führen, dass auch die Ausschüttungsrendite für die Anleger steigt“

Christoph Grote: In Bezug auf mögliche Zinssteigerungen sehen wird uns mit den beschriebenen, sehr kurzen Restlaufzeiten und hohen Zinspuffern in Form einer durchschnittlichen Kuponrendite von ca. 6 % bestens aufgestellt. Insofern ist das Portfolio für kommende Zinserhöhungen, die aus unserer Sicht eher flach ausfallen dürften, robust disponiert. Mit der aktuellen durchschnittlichen Kuponrendite hat der Deutsche Mittelstandsanleihen Fonds ein solides Fundament geschaffen, um auch in Zukunft eine Ausschüttungsrendite oberhalb von 4% für die Anleger zu erwirtschaften. Zinserhöhungen werden auf lange Sicht eher dazu führen, dass auch die Ausschüttungsrendite für die Anleger steigt.

Anleihen Finder Redaktion: Besten Dank für das Gespräch, Herr Grote.

INFO: Für das Jahr 2014 schüttete der Fonds seinen Anlegern 2,10 Euro je Fondsanteil aus; für das Jahr 2015 erfolgte eine Ausschüttung von 2,29 Euro und für das Jahr 2016 von 2,17 Euro je Fondsanteil. Am 26.03.2018 folgt nun also eine Ausschüttung von 2,25 Euro je Fondsanteil für das Jahr 2017.

Anleihen Finder Redaktion.

Foto: pixabay.com

Zum Thema:

Deutscher Mittelstandsanleihen FONDS: Anleihe verkauft, Zwischengewinn gesteigert, Volumen erhöht!

Anleihen Finder News auf Twitter und Facebook abonnieren

![]()

![]()